节后全球资金面值得注意的变化是:1)我们追踪的EPFR资金数据显示,截至本周三(2月5日),主动外资继续流出中国市场;2)互联互通方面,北向资金日均成交规模较上周一扩大,南向流入放缓;3)全球股票转为流出,债券市场继续流入,货币市场转为流入;4)美股转为流出,新兴加速流出。

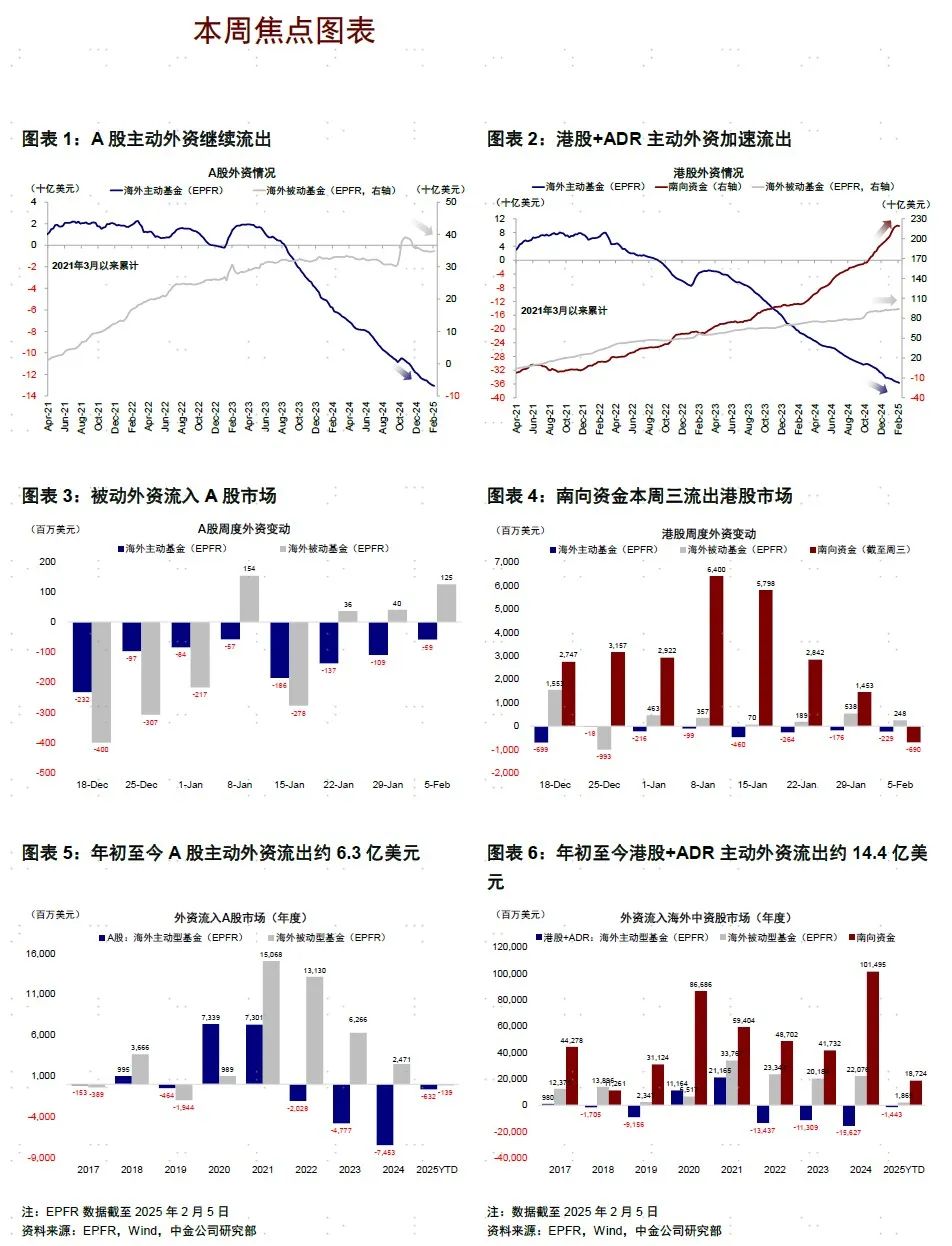

国内资金面,主动外资继续流出,被动外资延续流入。节后首周市场反弹,沪深300指数上涨2.0%,港股也延续假期乐观情绪,恒生指数上涨4.5%,突破21,000点关口,恒生科技更是大涨9.0%,国内人工智能领域突破带动情绪高涨,美债利率回落也提供支撑。但资金流向上,截至本周三(1月30日-2月5日),主动外资继续流出中国2.9亿美元(vs. 上周流出2.8亿美元),其中流出A股规模收窄至0.6亿美元(vs. 上周流出1.1亿美元),加速流出海外中资股2.3亿美元(vs. 上周流出1.8亿美元)。被动外资从上周流入5.8亿美元收窄至流入3.7亿美元,同样加速流入A股但流入海外中资股放缓。本周主动外资加速流出海外中资股,资金主力或非长线主动外资,可能仍以交易和被动资金为主。 全球资金面,印度和日本流出扩大,美股转为流出。截至本周三(1月30日-2月5日),印度市场主动外资流出小幅扩大至3.7亿美元(vs. 上周流出3.6亿美元),美股转为流出7.4亿美元(vs. 上周流入11.2亿美元),日本股市加速流出3.7亿美元(vs. 上周流出0.1亿美元)。海外资金:EPFR显示主动外资继续流出。截至本周三(1月30日-2月5日),A股主动外资流出0.6亿美元(vs. 上周流出1.1亿美元),被动资金流入1.3亿美元(vs. 上周流入0.4亿美元);与此同时,港股和ADR海外资金整体流入0.2亿美元(vs. 上周流入3.6亿美元),其中主动资金流出2.3亿美元(vs. 上周流出1.8亿美元),被动资金流入2.5亿美元(vs. 上周流入5.4亿美元)。互联互通资金:北向资金自2024年8月16日起停止披露净买入金额,本周日均成交额好于上周一。本周三到周五互联互通开市,上周仅1月27日开放沪深港通,当日北向资金成交金额达1,663亿元,少于本周2,036亿元的日均成交金额。个股方面,比亚迪、宁德时代、贵州茅台、金山办公和工业富联等标的成交规模最大。 南向流入放缓,内地银行板块流入最多。本周南向资金流入48.3亿港币,日均流入16.1亿港币,较上周90.8亿港币规模收窄。行业层面,内地银行、消费板块本周获南向资金流入最多。个股方面,南向本周最青睐工商银行与亚盛医药等,但卖出小米集团与中芯国际等。

全球市场:全球股票转为流出、债券继续

流入,货币市场转为流入;

美股转为流出,新兴加速流出

跨市场和资产:美股转为流出,发达欧洲、日本和新兴市场加速流出。主动外资上看,美股本周转为流出7.39亿美元(vs. 上周流入11.18亿美元),发达欧洲流出扩大至22.54亿美元(vs. 上周流出9.19亿美元),日本股市继续流出3.67亿美元(vs. 上周流出0.14亿美元),新兴市场加速流出12.08亿美元(vs. 上周流出8.9亿美元)。跨资产看,全球股票转为流出,债券继续流入,货币市场转为流入。配置比例:截至2024年12月31日,全球各类主要类型主动基金对中国配置比例低于基准约1.1ppt,较11月底的低配1.2ppt基本持平。配置比例上,投资方向为全球的主动基金对法国(+0.23ppt)、日本(+0.09ppt)增配较多,美国(-0.49ppt)、英国(-0.10ppt)减配较多;超低配比例上,12月法国(+0.17ppt)、澳大利亚(+0.06ppt)、德国(+0.04ppt)超低配比例上行较多,美国(-0.44ppt)、英国(-0.08ppt)、韩国(-0.07ppt)等超低配比例下滑较多。地区类型上看,管理人来自欧洲的基金为整体流出主力;板块层面看,海外资金对中国医疗保健、消费、半导体及硬件、资本品超配,对互联网、金融及房地产低配。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}