虽然Netflix在内容质量和数量这两个类别中(暂且不考虑价格因素)赢得了“流媒体之王”的称号,但这类竞争并非一场胜利就能一劳永逸。

作者 | Mauro Solis Vazquez Mellado, CFA

编译 |华尔街大事件

Netflix(NFLX.US)彻底改变了电视和电影行业,将自己定位为流媒体之王,并作为 FAANG 集团的一员,曾为投资者带来丰厚回报。然而如今,尽管Netflix 持续创新且仍具备一定增长前景,但其增长空间受限,竞争环境激烈。尽管如此,它的定价似乎仍有较大提升空间,维持着 FAANG 集团成员的溢价。在重大财报电话会议和市场乐观情绪之后,或许是时候保持谨慎了。多数人都在期待一个明显的重大迹象,以表明公司正在进入新的发展阶段,比如首席执行官的更替、新竞争对手的加入,或者黑天鹅事件的发生。但本文并非要证明 Netflix 已走向衰落或会跌入深渊,从风险调整的角度来看,它更有可能在市场表现中落后,尤其是考虑到其当前的交易溢价。Netflix是“剪线”革命的先驱。它的算法和用户规模超越了竞争对手,内容评估和创作方式也彻底改变了整个行业。不过,这些都属于定性层面的优势,为了做出更准确的评估,我们还需要定量数据。对于定量数据,让我们回顾一下大项目:内容质量、内容数量和资金来源。先看内容质量。弗朗西斯科・阿拉塔(Francisco Arata)是一位知名程序员,他最近进行了一次数据抓取,直接从主要流媒体服务平台提取数据,并对这些平台的成本、内容标题数量以及 IMDB 排名进行了分析。这项研究的独特之处在于,通过拥有完整的标题列表,数据能够提供 IMDB 评分的平均值,从而为内容质量创建了一个有效的衡量指标。相比之下,尼尔森(Nielsen)、IMDB 甚至其他出版物都只是提供选定样本的平均 IMDB 评分,例如收视率最高的节目。  平均 IMDB 评分 (Francisco Arata)将这些数据与尼尔森的报告进行对比,我们可以得出以下结论:至少在观看次数最多的 10 个内容中,内容质量与数据呈现的情况相符。与 IMDB 和烂番茄(Rotten Tomatoes)的数据对比也能得出类似结论(尽管样本偏差更大):Netflix 拥有更多收视率不错的内容,但并非是收视率最高的。如果平均 IMDB 评分是一个有意义的质量指标,那么可以说高收入家庭更有可能偏好苹果电视(Apple TV,AAPL)和 Max。一部热门剧集或许能证明更高的订阅费用是合理的,即使总体成本效益比并不理想,就像《权力的游戏》《绝命毒师》甚至 Netflix 的《鱿鱼游戏》这类现象级作品。其次,看内容数量。根据 Statista 的数据,Netflix 和亚马逊 Prime 堪称佼佼者,两者之间的差距微乎其微。不过,亚马逊 Prime 作为捆绑服务,价格可能更具优势,而迪士尼 + 和 Hulu 的套餐组合也提供了类似丰富的内容。虽然 Netflix 在成本效益比上可能获胜,但低收入家庭可能更看重较低的总体成本,而不是更好的成本效益。因此,Netflix 赢得了首轮竞争,但在价格方面输给了亚马逊 Prime。 再看资金来源。另一个重要因素是全球市场的可变性。像 MAX(WBD)或迪士尼 +(DIS)等服务在许多地区无法使用,这使得 Netflix 的发展前景看起来过于乐观。随着这种情况的改变,Netflix 可能仍会是市场上的 “王者”,但它可能会经历更高的竞争、更低的定价能力和更少的增长空间。平均而言,在 IMDB 评分方面,Netflix 排名倒数第二,被苹果、HBO/MAX 和迪士尼 + 超越。以进一步提高这一比例,因为家庭中的夫妻和孩子会共享一个账户。为了更直观地说明这一点,我们来看看 Netflix 的区域细分情况。美国和加拿大的会员增长令人印象深刻;然而,在大约 3.8 亿人口中有 9000 万会员,人与会员的关系为 4:1。鉴于家庭中的夫妻和孩子会共享一个账户,很难想象 Netflix 还能进一步提高这一比例。 未来的大部分增长可能来自美国以外的地区,而这些地区付费会员的平均收入要低得多,拉丁美洲地区的会员收入仅为美国的一半。考虑到当地的经济状况,该地区不太可能达到接近 4:1 的比例。虽然 Netflix 在内容质量和数量这两个类别中(暂且不考虑价格因素)赢得了 “流媒体之王” 的称号,但这类竞争并非一场胜利就能一劳永逸。在影片方面,Netflix 胜出,亚马逊 Prime 紧随其后,且亚马逊 Prime 的净成本低于 Netflix,这可能足以吸引一些用户转向。未来的大部分增长可以说来自美国以外的地区,那里的付费会员平均收入要低得多,拉丁美洲只有一半,考虑到经济状况,经济状况不太可能达到接近 4:1 的比例。虽然 Netflix 在三个类别中的两个类别中赢得了金牌和 “流媒体之王 ”的称号(撇开价格不谈),但这种类型的比赛并不是一场胜利就足够了的比赛。在影片方面,Netflix 获胜,Amazon Prime 再次位居第二。它紧随其后,而且它的净成本低于 Netflix,这可能足以动摇一些用户。最后,成本效益确实属于 Netflix,但差距并不像 Netflix 与其竞争对手之间的市盈率差距那么明显。

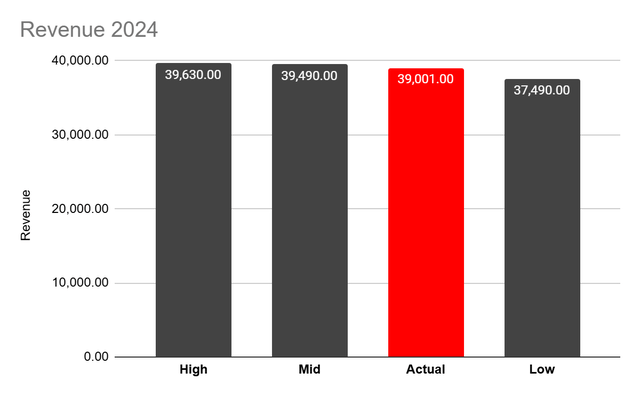

平均 IMDB 评分 (Francisco Arata)将这些数据与尼尔森的报告进行对比,我们可以得出以下结论:至少在观看次数最多的 10 个内容中,内容质量与数据呈现的情况相符。与 IMDB 和烂番茄(Rotten Tomatoes)的数据对比也能得出类似结论(尽管样本偏差更大):Netflix 拥有更多收视率不错的内容,但并非是收视率最高的。如果平均 IMDB 评分是一个有意义的质量指标,那么可以说高收入家庭更有可能偏好苹果电视(Apple TV,AAPL)和 Max。一部热门剧集或许能证明更高的订阅费用是合理的,即使总体成本效益比并不理想,就像《权力的游戏》《绝命毒师》甚至 Netflix 的《鱿鱼游戏》这类现象级作品。其次,看内容数量。根据 Statista 的数据,Netflix 和亚马逊 Prime 堪称佼佼者,两者之间的差距微乎其微。不过,亚马逊 Prime 作为捆绑服务,价格可能更具优势,而迪士尼 + 和 Hulu 的套餐组合也提供了类似丰富的内容。虽然 Netflix 在成本效益比上可能获胜,但低收入家庭可能更看重较低的总体成本,而不是更好的成本效益。因此,Netflix 赢得了首轮竞争,但在价格方面输给了亚马逊 Prime。 再看资金来源。另一个重要因素是全球市场的可变性。像 MAX(WBD)或迪士尼 +(DIS)等服务在许多地区无法使用,这使得 Netflix 的发展前景看起来过于乐观。随着这种情况的改变,Netflix 可能仍会是市场上的 “王者”,但它可能会经历更高的竞争、更低的定价能力和更少的增长空间。平均而言,在 IMDB 评分方面,Netflix 排名倒数第二,被苹果、HBO/MAX 和迪士尼 + 超越。以进一步提高这一比例,因为家庭中的夫妻和孩子会共享一个账户。为了更直观地说明这一点,我们来看看 Netflix 的区域细分情况。美国和加拿大的会员增长令人印象深刻;然而,在大约 3.8 亿人口中有 9000 万会员,人与会员的关系为 4:1。鉴于家庭中的夫妻和孩子会共享一个账户,很难想象 Netflix 还能进一步提高这一比例。 未来的大部分增长可能来自美国以外的地区,而这些地区付费会员的平均收入要低得多,拉丁美洲地区的会员收入仅为美国的一半。考虑到当地的经济状况,该地区不太可能达到接近 4:1 的比例。虽然 Netflix 在内容质量和数量这两个类别中(暂且不考虑价格因素)赢得了 “流媒体之王” 的称号,但这类竞争并非一场胜利就能一劳永逸。在影片方面,Netflix 胜出,亚马逊 Prime 紧随其后,且亚马逊 Prime 的净成本低于 Netflix,这可能足以吸引一些用户转向。未来的大部分增长可以说来自美国以外的地区,那里的付费会员平均收入要低得多,拉丁美洲只有一半,考虑到经济状况,经济状况不太可能达到接近 4:1 的比例。虽然 Netflix 在三个类别中的两个类别中赢得了金牌和 “流媒体之王 ”的称号(撇开价格不谈),但这种类型的比赛并不是一场胜利就足够了的比赛。在影片方面,Netflix 获胜,Amazon Prime 再次位居第二。它紧随其后,而且它的净成本低于 Netflix,这可能足以动摇一些用户。最后,成本效益确实属于 Netflix,但差距并不像 Netflix 与其竞争对手之间的市盈率差距那么明显。 收入估算(非正统的“病态模型”估值)对 2024 年的收入估计过于乐观。实际收入处于低端,介于中低情景之间。表明 Netflix 在收入增长方面遇到的问题比预期的要多。

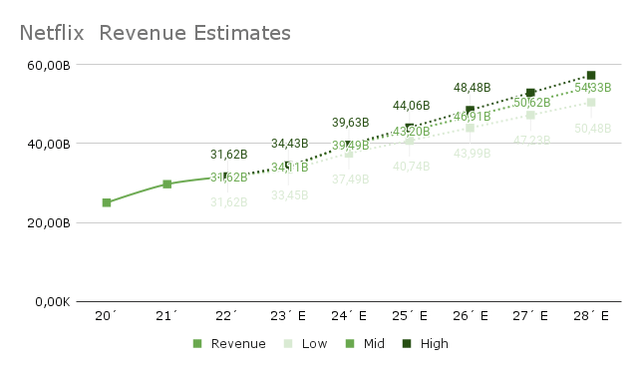

收入估算(非正统的“病态模型”估值)对 2024 年的收入估计过于乐观。实际收入处于低端,介于中低情景之间。表明 Netflix 在收入增长方面遇到的问题比预期的要多。  "病态模型" VS 实际值 (非正统的 "病态模型" 估值和公共数据)然而,预计指引将处于估值估计的高端,这或许是个好消息。但几乎没有证据能证实这种超常的增长,所以我认为,收入增长在最好的情况下难以持续,最坏的情况下则过于乐观。

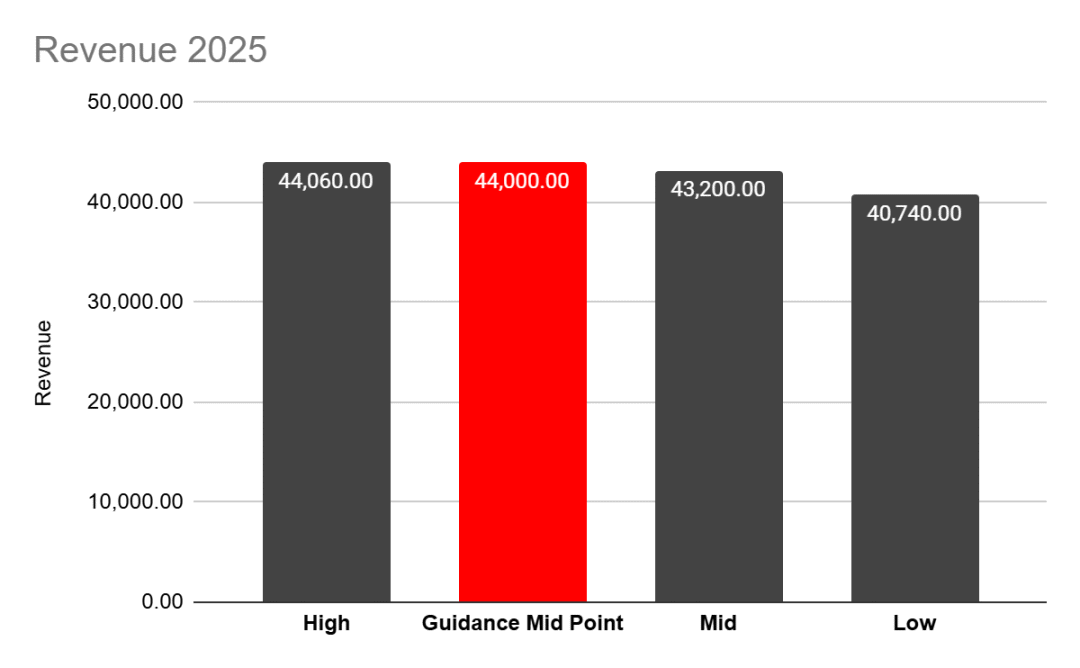

"病态模型" VS 实际值 (非正统的 "病态模型" 估值和公共数据)然而,预计指引将处于估值估计的高端,这或许是个好消息。但几乎没有证据能证实这种超常的增长,所以我认为,收入增长在最好的情况下难以持续,最坏的情况下则过于乐观。 "病态模型" VS 指导 (公共信息和非正统的 "病态模型" )长期收入一直是 Netflix 的一个问题,因为它已经拥有庞大的会员群体,并且受到负担得起的人数的限制。Netflix 使用的神奇杠杆是价格。提高价格可以利用现有用户群并管理收入预期。但是,这只有在 Netflix 具有定价权的情况下才有效。

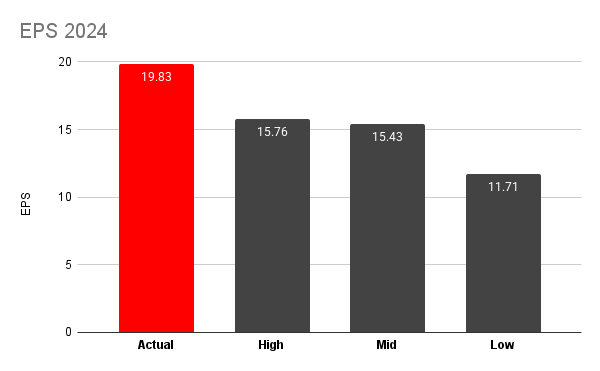

"病态模型" VS 指导 (公共信息和非正统的 "病态模型" )长期收入一直是 Netflix 的一个问题,因为它已经拥有庞大的会员群体,并且受到负担得起的人数的限制。Netflix 使用的神奇杠杆是价格。提高价格可以利用现有用户群并管理收入预期。但是,这只有在 Netflix 具有定价权的情况下才有效。  非正统的 "Sick Model" EPS (非正统的 "Sick Model" )2024 年的收益远高于估值的最高范围。这令人印象深刻。Netflix 的收益远高于预期,但收入却减少了。

非正统的 "Sick Model" EPS (非正统的 "Sick Model" )2024 年的收益远高于估值的最高范围。这令人印象深刻。Netflix 的收益远高于预期,但收入却减少了。 "病态模型" vs 实际每股收益 对于 2025 年,从营业收入指引来看,并与之前的模型进行调整,我们的每股收益略高于频谱的高端。

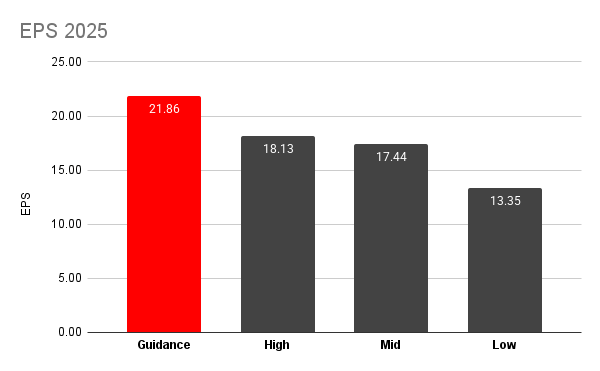

"病态模型" vs 实际每股收益 对于 2025 年,从营业收入指引来看,并与之前的模型进行调整,我们的每股收益略高于频谱的高端。 "病态模型" VS 指导EPS 虽然每股收益高于预期,但对于远期市盈率超过 40 的股票来说,约 10% 的预期增长令人失望。

"病态模型" VS 指导EPS 虽然每股收益高于预期,但对于远期市盈率超过 40 的股票来说,约 10% 的预期增长令人失望。  非正统的“病态模型”估值2023 年的估值在其价值中处于 663 美元的高端。然后,根据风险时间进行调整,它的公允价值约为 770 美元。包括 2025 年的新收益预测在内,估值达到 900 美元;即使将指引上调 10%,该频谱的高端也过于接近当前股价。

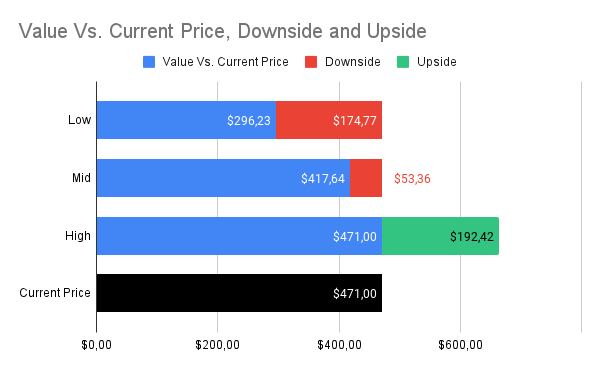

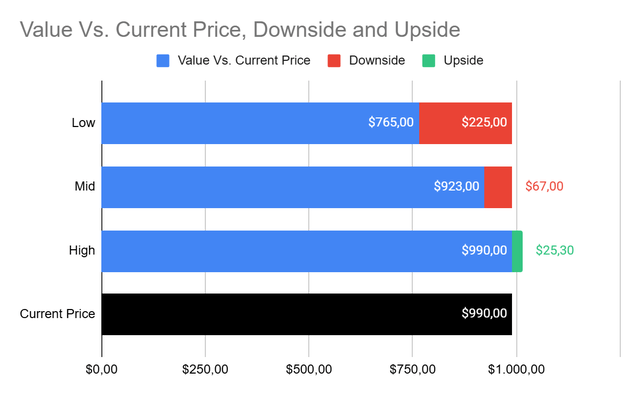

非正统的“病态模型”估值2023 年的估值在其价值中处于 663 美元的高端。然后,根据风险时间进行调整,它的公允价值约为 770 美元。包括 2025 年的新收益预测在内,估值达到 900 美元;即使将指引上调 10%,该频谱的高端也过于接近当前股价。 公允价值估计虽然在 2024 年,Netflix 在市场上的表现不错,但现在看来,在市场上的表现接近上限。

公允价值估计虽然在 2024 年,Netflix 在市场上的表现不错,但现在看来,在市场上的表现接近上限。

Netflix 度过了非凡的一年,原因有很多,包括它的 Squid 游戏、它对现场活动的入侵,以及 WWE 和 NFL,这些都是在财报电话会议中提到的。公司还进一步阐述了获得国际足联女足世界杯版权的原因,并坚称《虎胆龙威》是一部圣诞电影:“Thanks, Ted. And for the record, I do think both Die Hard and Carry-On are Christmas movies. Spencer Wang - 财务、投资者关系和企业发展副总裁”这些原因之一是传奇的迈克泰森与杰克保罗的战斗。它吸引了大量的收视率和关注度,是 Netflix 当前状况的完美类比。迈克·泰森以传奇的身份参加了比赛,包括我在内的每个人都认为传奇会继续下去。然而,虽然迈克仍然是一名出色的拳击手,并且在他的年龄中令人印象深刻,但在擂台上,他不再是我们记住的“传奇迈克泰森”。Netflix 仍然是流媒体之王,可能会在一段时间内保持其桂冠和传奇,但它不太可能取得 Market Ring 所期望的传奇回报。【如需和我们交流可后台回复“进群”加社群】

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}