在刚刚过去的2024年,新茶饮市场动作频频,也伴随茶百道的上市,整个行业进入到发展的另一个阶段,各大品牌纷纷向海外,或是下沉市场寻求增量,同时夯实自己的盈利能力,储备能量。 1月9日,新茶饮品牌古茗通过港交所聆讯。而在12月15日,其更新版招股书也披露了关键数据。最新招股书显示,2024年前三季度,古茗GMV(商品销售额)为166亿元,较2023年同期增加20.4%。此外,在最能反映出赚钱能力的单店经营利润方面,2023年古茗高达37.6万元,加盟商单店经营利润率达20.2%,而同期现制茶饮品牌的单店经营利润率通常在15%以下,古茗的盈利水平可谓行业领先。仅以门店数量计算,古茗已是当前全球前五大现制茶饮品牌。截至2024年9月30日,古茗的门店数量已达到9778家,门店数量仅次于蜜雪冰城。其中,古茗位于二线及以下的城市门店占比达80%,位于乡镇地区比例达40%。不过,市场对古茗仍存在争议。例如此前常被外界提及的“高负债率”问题。需要指出的是,古茗的负债率问题非传统意义上的负债,其中大比例为会计计量方式所致,并非企业真实经营状况的体现。在同口径下,古茗的资产负债率水平在现制茶饮行业中属于低水平,且还在连年降低。可以肯定的是,在内卷加剧、充分竞争的红海,古茗若能成功上市,或能改变整个行业的格局。

正增长,高密度与优质供应链

古茗的故事可以追溯到14年前。

2010年,王云安大学毕业,同年,他在家乡浙江省大溪镇开出了第一家“古茗”门店。

王云安决定让喝茶这件事彻底融入日常,“只要你想,随时都可以拿起一杯茶。”然而,彼时的王云安或许也未曾想到,小小的一杯茶饮,能成为“一年GMV逾192亿元”的大生意。

古茗的产品主要包括果茶、奶茶、咖啡三大类,价格在10至18元之间。招股书显示,2023年,古茗商品销售额(GMV)达192亿元,同比增长37.2%。

在业绩方面,古茗的收入主要来自向加盟商销售货品及设备以及提供服务,也伴随门店数的不断扩张、门店盈利能力的不断增强,古茗的营收逐年上涨。

2021年至2023年,古茗实现收入分别为43.84亿元、55.59亿元以及76.76亿元。其中,2022和2023年分别同比增长26.8%和38.1%。2024年前三季度实现收入为64.41亿元,同比增长15.6%,其中,果茶饮品合计占总售出杯数的41%。

从现已公布的现制茶饮营收、净利润来看,古茗在竞争激烈的大环境中保持了稳定增长。 而除了业绩逐年提升以外,古茗的加盟商也更赚钱,更愿开多店。截至2024年9月30日,在开设古茗门店超过两年的加盟商中,平均每个加盟商经营2.9家门店,71%的加盟商经营两家或以上加盟店。而古茗的产品能力、供应链优势,也为加盟商门店的业绩提供了更完善的服务和保障。对于加盟商,古茗始终遵循地域加密策略。密集的门店网络也的确提高了古茗的仓储及物流的效率,可以向97%以上的门店提供两日一配的冷链配送服务,并且能够向低线城市门店配送短保质期鲜果和鲜奶。招股书显示,截至2024年9月,古茗有22个仓库,超过76%的门店位于仓库150公里范围内,业绩期内古茗“仓到店”的平均配送成本占GMV的比例不足1%,远低于行业2%的平均水平。更为难得的是,古茗早就将触角伸向上游原材料端。公开资料显示,古茗的鲜果、茶叶、牛奶都是产地直采,鲜果会随产季产地切换,保证最好风味。以香水柠檬为例,为了能用到最新鲜最符合古茗产品的柠檬,古茗2016年在云南西双版纳种下了第一颗柠檬,后续持续投入,目前年产量8000吨。

如何理解“负债高企”?

茶饮的尽头是供应链。对于茶饮品牌而言,只有打通了上游、运输、仓储、配送等一系列的链条,才能建立真正的“护城河”。王云安也不止一次说过“仓库建到哪里,古茗的门店就开到哪里,以保证原材料的管理是到位的。”在招股书中,古茗也表示,所募集资金将用于加强供应链能力和提升。然而,市场对于古茗仍有争议,其中最常被提到的仍是高负债率问题。招股书显示,2021年至2024年前三季度,古茗的负债总额分别为32.49亿元、38.48亿元、45.37亿元和46.23亿元,资产负债率分别为159.01%、126.94%、88.06%和72.8%。实际上,古茗负债中有相当大的比例是由会计计量方式所致,并非企业真实经营状况与成果的呈现。古茗同口径下的资产负债率在头部茶饮企业中较低,且同期在降低。

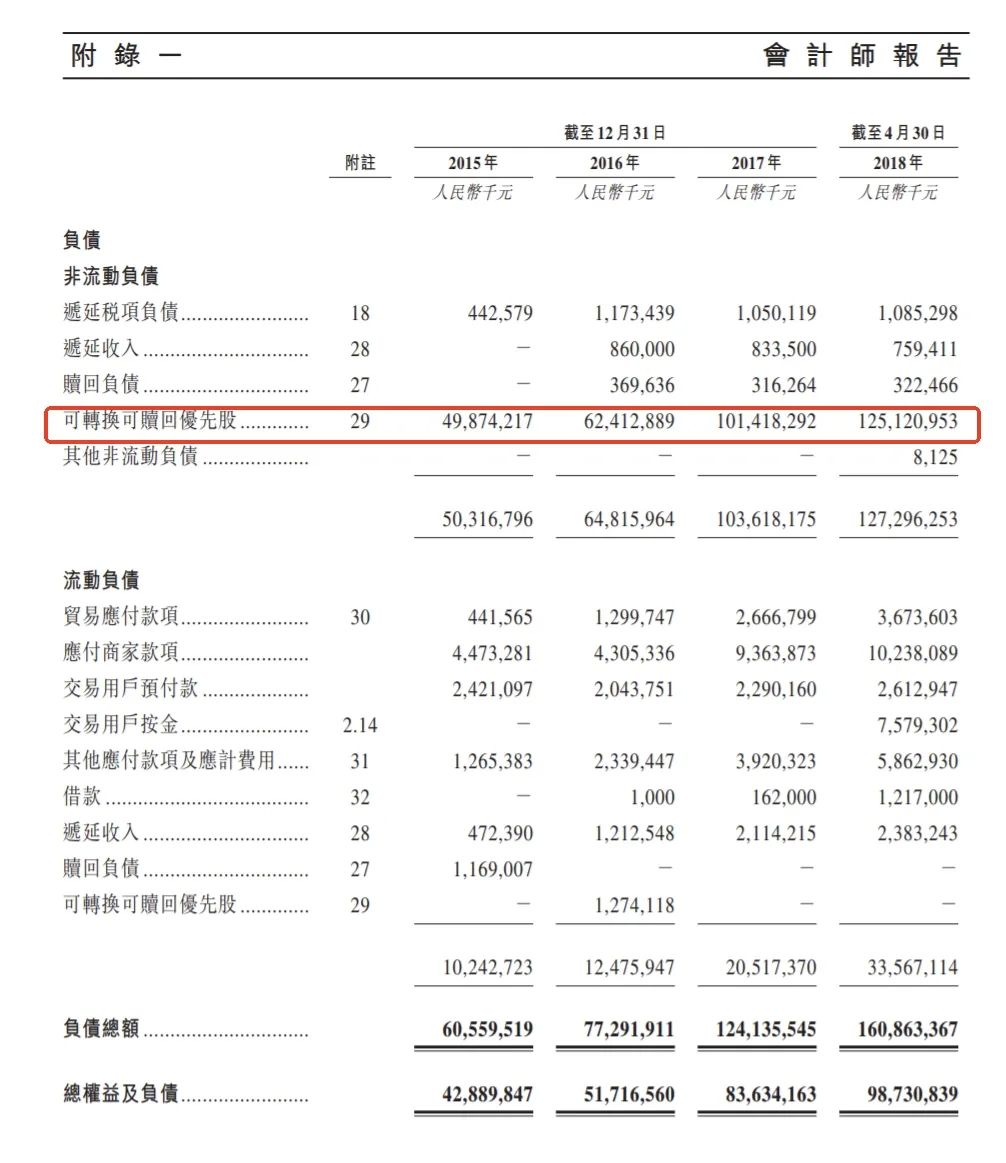

图片来源:古茗招股书

招股书中,古茗的资产负债表中也明确标注“以公允价值计量且其变动计入当期损益的金融负债”一项,该项负债并非传统意义上的负债,而是古茗早期投资人。例如美团、红衫、Coatue的股权投资。据了解,由于这一类股权投资常附带优先权利,因此会被视作“优先股”,在会计计量中被计入“以公允价值计量且其变动计入当期损益的金融负债”。而这样的“金融负债”也并非古茗特有,包括美团、地平线机器人在内的许多港股上市公司,在上市前也都有过因融资造成的高负债表现,当企业成功上市后,优先股产生的金融负债也会归零。

图片来源:美团招股书

换言之,金融负债不影响经营,也不影响现金流,古茗上市前的高负债率只是表象。古茗最新的招股书也显示,2024年9月底,其金融负债金额为32亿元,若将其剔除,古茗的资产负债率仅为23%。值得一提的是,这一数字在2023年同期为28%,不断下降的真实负债率,也足以证明古茗不断优化的财务及经营情况。对比来看,同口径下蜜雪冰城在2024年9月底的资产负债率为24%,茶百道、奈雪的茶和沪上阿姨在2024年6月底分别为25%、34%和38%。

聚焦下沉市场,未来可期

据灼识咨询数据,按2023年GMV和2023年至2028年的预期GMV增长计,中国大众现制茶饮店市场是最大和增长最快的,竞争也更激烈。2023年,现制茶饮店市场的GMV为1086亿元,复合年增长率为24.4%,2023年三线及以下城市市场增速预计达31.4%,未来两年增速仍将保持在20%以上。这也意味着,下沉市场是目前行业普遍认为最有增长空间的市场。近年来,新茶饮对于低线城市的争夺也在加剧。起家于一线城市的喜茶、奈雪的茶也开放加盟,利用高品牌势能向下沉。这样的发展趋势,足以验证古茗当初选择打透下沉市场、区域市场,以及利用加盟的模式进行快速扩张的正确性。在激烈的市场竞争中,古茗也始终以稳扎稳打的方式,不断强化产品研发能力与供应链体系,并始终在下沉市场占据领先地位。招股书显示,截至2023年12月31日,古茗有38.3%的门店位于乡镇。截至2024年9月30日,古茗乡镇门店占比进一步增至40%。而中国其他前五大大众现制茶饮店品牌的门店位于乡镇的比例普遍低于25%。截至2023年12月31日及2024年9月30日,古茗小程序的注册会员人数已达到约9400万名及1.35亿名。其中,活跃会员数分别为超过3600万名及超过4300万名。2023年全年,古茗的平均季度复购率也达到53%,远超大众现制茶饮店品牌平均低于30%的复购率水平。且目前来看,尽管古茗已在全国17个省份建立布局,并将持续增加门店网络密度,但仍有多个省份尚未布局,这也为古茗带来了广阔的增长空间。一路走来,古茗对于下沉市场的深耕,对下沉市场消费者的深刻洞见,已成为短期内难以逾越的竞争壁垒。在行业人士看来,茶饮企业选择上市既是扩张的表现,也是挑战。而目前,古茗尚未进驻北京、上海市场。此前,王云安也曾表示,不会刻意绕过一线城市。相信在未来,古茗能在不断夯实供应链的同时,有新的市场突破,寻找到增长的第二曲线。整个新茶饮行业,也将在新的竞争背景下,迎来更多机会。