12月18日,港股三大指数集体上涨,止步连跌行情,市场情绪回暖。恒生科技指数午后一度大涨至2.3%,最终收涨1.82%,恒指、国指分别上涨0.83%及1.06%。

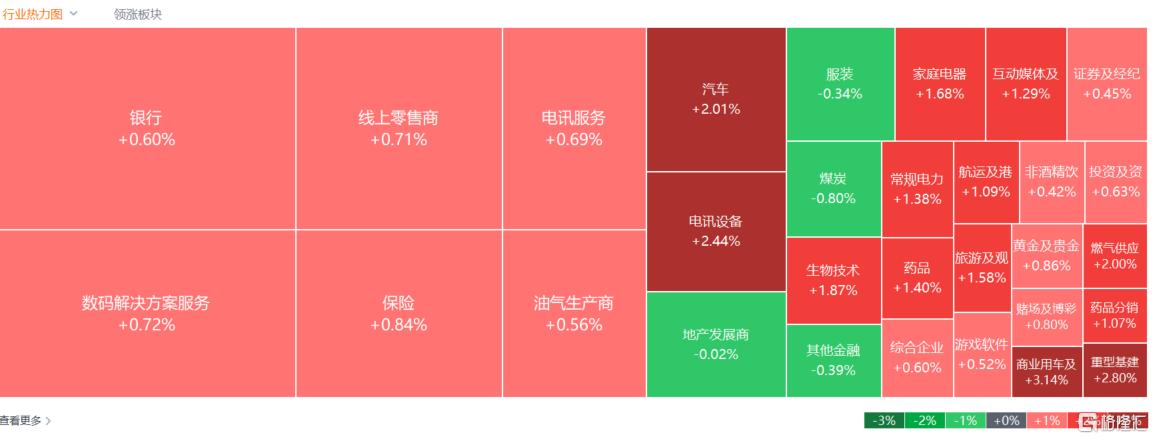

盘面上,大型科技股全线上涨,小米涨近3%,百度涨近2%,京东涨超1%;AI驱动下行业将迎景气复苏,半导体芯片股全天强势,宏光半导体涨超7%;11月汽车以旧换新政策效果持续显现,汽车股上涨明显,零跑汽车、华晨中国涨幅居前;中字头高铁基建股表现活跃,燃气、风电、钢铁板块齐涨。另一方面,纸业股、航空股逆势走低,体育用品股、煤炭股部分下跌。

具体来看:

作为市场风向标的大型科技股拉升助力大市回暖,小米涨近3%,百度涨近2%,京东涨超1%,美团、快手、腾讯、阿里巴巴、网易皆上涨。

半导体板块走高,宏光半导体涨7.64%,中芯国际、华虹半导体、上海复旦涨超2%,晶门半导体涨超1%。

汽车股齐涨,零跑汽车、华晨中国涨超6%,理想汽车涨超5%,吉利汽车、小鹏汽车涨超4%,蔚来、比亚迪股份、广汽集团、长城汽车跟涨。消息面上,中国汽车工业协会数据显示,11月乘用车产销分别完成310.9万辆和300.1万辆,环比分别增长14.9%和9%,同比分别增长14.9%和15.2%。中汽协指出,汽车以旧换新政策效果持续显现,各地和企业促销活动持续发力,加之年底冲刺,助力乘用车市场持续走强,购车需求进一步释放。

生物技术股尾盘拉升,晶泰控股-P涨近30%,歌礼制药-B涨超19%,圣诺医药-B涨超12%,乐普生物-B、加科思-B涨超6%,药明康德、药明生物、昭衍新药、百济神州跟涨。

燃气股上扬,华润燃气涨4.14%,昆仑能源涨3.16%,中国燃气、新奥能源、天伦燃气、香港中华燃气涨超1%。

电力板块飘红,北京能源国际涨近6%,华电国际电力股份、龙源电力涨超3%,新天绿色能源、大唐发电涨超2%,华润电力、中国电力、电能实业跟涨。

央企市值管理新规+A股分红派息费用将减半,中字头高铁基建股表现活跃,中国交通建设涨4.28%,中国中铁、中国中车、中国铁建涨超3%,中国通号、时代电气涨超2%。

纸业股跌幅靠前,玖龙纸业跌3.52%,阳光纸业、理文造纸微跌。

航空股逆势走低,国泰航空、中国国航跌超2%,中国南方航空股份、中国东方航空股份跌超1%。

煤炭股部分下跌,蒙古能源跌4.69%,中国神华、兖煤澳大利亚跌超1%,南戈壁、首钢资源跟跌。

今日,南向资金净买入20.70亿港元,其中港股通(沪)净买入26.93亿港元,港股通(深)净卖出6.23亿港元。

展望后市,国泰君安指出,港股将维持震荡向上,但投资者需重视结构性的行业机会。宏观政策定调的积极调整有利于改善港股盈利预期和提升市场风险偏好。海外利率逐步下降仍是主旋律,对分母端的压制将继续缓解。港股市场以“N”型震荡向上行情为主,阶段内不乏弹性机会,但要重视积极寻找结构性行业机会。

行业配置方面建议:1)EPS改善的港股互联网龙头;前期行业格局优化后企业利润率与投资回报率提升,流动性宽松环境下具备向上的弹性;2)受益于政策支持、景气回升或具韧性的消费行业,包括电子、汽车等;3)盈利稳定的高分红行业,包括公用事业、金融、地产链、电信等。随着国内整体无风险利率下降,特别是央国企并购重组与地方化债受益的高分红企业,仍受内资青睐。

12月18日,港股三大指数集体上涨,止步连跌行情,市场情绪回暖。恒生科技指数午后一度大涨至2.3%,最终收涨1.82%,恒指、国指分别上涨0.83%及1.06%。

盘面上,大型科技股全线上涨,小米涨近3%,百度涨近2%,京东涨超1%;AI驱动下行业将迎景气复苏,半导体芯片股全天强势,宏光半导体涨超7%;11月汽车以旧换新政策效果持续显现,汽车股上涨明显,零跑汽车、华晨中国涨幅居前;中字头高铁基建股表现活跃,燃气、风电、钢铁板块齐涨。另一方面,纸业股、航空股逆势走低,体育用品股、煤炭股部分下跌。

具体来看:

作为市场风向标的大型科技股拉升助力大市回暖,小米涨近3%,百度涨近2%,京东涨超1%,美团、快手、腾讯、阿里巴巴、网易皆上涨。

半导体板块走高,宏光半导体涨7.64%,中芯国际、华虹半导体、上海复旦涨超2%,晶门半导体涨超1%。

汽车股齐涨,零跑汽车、华晨中国涨超6%,理想汽车涨超5%,吉利汽车、小鹏汽车涨超4%,蔚来、比亚迪股份、广汽集团、长城汽车跟涨。消息面上,中国汽车工业协会数据显示,11月乘用车产销分别完成310.9万辆和300.1万辆,环比分别增长14.9%和9%,同比分别增长14.9%和15.2%。中汽协指出,汽车以旧换新政策效果持续显现,各地和企业促销活动持续发力,加之年底冲刺,助力乘用车市场持续走强,购车需求进一步释放。

生物技术股尾盘拉升,晶泰控股-P涨近30%,歌礼制药-B涨超19%,圣诺医药-B涨超12%,乐普生物-B、加科思-B涨超6%,药明康德、药明生物、昭衍新药、百济神州跟涨。

燃气股上扬,华润燃气涨4.14%,昆仑能源涨3.16%,中国燃气、新奥能源、天伦燃气、香港中华燃气涨超1%。

电力板块飘红,北京能源国际涨近6%,华电国际电力股份、龙源电力涨超3%,新天绿色能源、大唐发电涨超2%,华润电力、中国电力、电能实业跟涨。

央企市值管理新规+A股分红派息费用将减半,中字头高铁基建股表现活跃,中国交通建设涨4.28%,中国中铁、中国中车、中国铁建涨超3%,中国通号、时代电气涨超2%。

纸业股跌幅靠前,玖龙纸业跌3.52%,阳光纸业、理文造纸微跌。

航空股逆势走低,国泰航空、中国国航跌超2%,中国南方航空股份、中国东方航空股份跌超1%。

煤炭股部分下跌,蒙古能源跌4.69%,中国神华、兖煤澳大利亚跌超1%,南戈壁、首钢资源跟跌。

今日,南向资金净买入20.70亿港元,其中港股通(沪)净买入26.93亿港元,港股通(深)净卖出6.23亿港元。

展望后市,国泰君安指出,港股将维持震荡向上,但投资者需重视结构性的行业机会。宏观政策定调的积极调整有利于改善港股盈利预期和提升市场风险偏好。海外利率逐步下降仍是主旋律,对分母端的压制将继续缓解。港股市场以“N”型震荡向上行情为主,阶段内不乏弹性机会,但要重视积极寻找结构性行业机会。

行业配置方面建议:1)EPS改善的港股互联网龙头;前期行业格局优化后企业利润率与投资回报率提升,流动性宽松环境下具备向上的弹性;2)受益于政策支持、景气回升或具韧性的消费行业,包括电子、汽车等;3)盈利稳定的高分红行业,包括公用事业、金融、地产链、电信等。随着国内整体无风险利率下降,特别是央国企并购重组与地方化债受益的高分红企业,仍受内资青睐。