作为华为、苹果等巨头企业的供应商,靠消费电子起家的领益智造一直在布局新能源汽车等行业,来作为公司的第二增长曲线。

12月6日,领益智造再度出手,拟收购江苏科达斯特恩汽车科技股份有限公司江(以下简称江苏科达)的控股权,切入汽车饰件行业。但在转型扩张的道路上,领益智造面临着资金短缺和业绩下滑的困境。

再度加码汽车业务

12月6日,领益智造公告称,公司拟通过发行可转换公司债券及支付现金的方式向常州优融、上海迈环、万里扬管理、芜湖华安、常州青枫、常州星远、常州超领、江苏信保等8名交易对方购买其合计持有的江苏科达66.46%股权,并拟向不超过35名特定对象发行股份募集配套资金。

公告显示,江苏科达是一个专业生产汽车仪表板、副仪表板、门护板、立柱等饰件的汽车零部件公司,拥有多家整车厂商一级供应商的资质,公司客户主要包含奇瑞汽车、上汽集团、理想汽车、吉利汽车等整车企业。

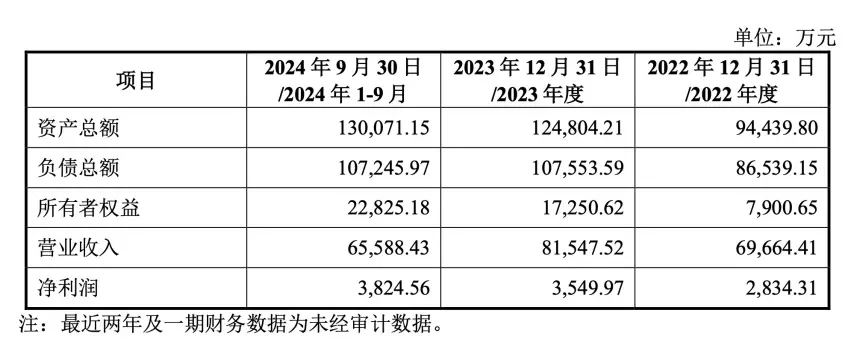

据披露,江苏科达2022年、2023年、2024年前三季度营业收入分别为6.97亿元、8.15亿元、6.56亿元,净利润分别为2834.31万元、3549.97万元、3824.56万元。

领益智造表示,交易完成后,公司将快速切入具备广阔市场前景的汽车饰件行业,获得汽车内外饰件系统零部件及模具的设计、制造及销售能力,深化在汽车产业领域的布局,丰富并完善在汽车领域的产品矩阵,共享江苏科达的客户资源,拓宽新的客户渠道及应用领域,并为迎合汽车电动化、智能化发展趋势及探索AI终端硬件的扩大应用提供基础。

同时,交易有助于上市公司在原主营业务取得市场龙头地位后打造新增成长曲线,继续提升上市公司的收入规模和盈利能力,实现在创新领域的业务开拓,为更好的回报投资者创造了条件;同时,江苏科达作为上市公司重要子公司将受到更多的关注,提高市场知名度,从而降低宣传成本,吸引更多潜在客户。

增收不增利

虽然领益智造不断加码汽车业务,但无论从业务营收还是增长速度来看,短期内其似乎还不足以成为领益智造的支柱业务。

财报显示,2024年上半年,领益智造汽车业务实现营收10.18亿元,同比增长42.78%。相较于2022年超166%的营收增幅,领益智造近期汽车业务收入增速明显放缓。

总体来看,作为“果链企业”的领益智造业绩也不甚理想。2024年三季报显示,公司前三季度实现营业收入314.85亿元,同比增长27.75%;实现净利润14.05亿元,同比下降24.85%,陷入“增收不增利”的尴尬局面。

值得注意的是,由于持续对外扩张,过往几年,公司投资性现金流一直保持高额流出。财报显示,2021年至2024年前三季度,领益智造投资性现金流净额分别为-39.43亿元、-32.68亿元、-20.94亿元、-25.51亿元。

与此同时,领益智造的资金状况也不容乐观。2021—2023年,领益智造的流动负债合计分别为139.76亿元、132.38亿元、132.37亿元;截至2024年前三季度,流动负债再次上涨至146.10亿元,而同期,领益智造在手货币资金为35.31亿元。

截至12月6日收盘,领益智造报收8.92元/股,最新市值为625亿元。

作为华为、苹果等巨头企业的供应商,靠消费电子起家的领益智造一直在布局新能源汽车等行业,来作为公司的第二增长曲线。

12月6日,领益智造再度出手,拟收购江苏科达斯特恩汽车科技股份有限公司江(以下简称江苏科达)的控股权,切入汽车饰件行业。但在转型扩张的道路上,领益智造面临着资金短缺和业绩下滑的困境。

再度加码汽车业务

12月6日,领益智造公告称,公司拟通过发行可转换公司债券及支付现金的方式向常州优融、上海迈环、万里扬管理、芜湖华安、常州青枫、常州星远、常州超领、江苏信保等8名交易对方购买其合计持有的江苏科达66.46%股权,并拟向不超过35名特定对象发行股份募集配套资金。

公告显示,江苏科达是一个专业生产汽车仪表板、副仪表板、门护板、立柱等饰件的汽车零部件公司,拥有多家整车厂商一级供应商的资质,公司客户主要包含奇瑞汽车、上汽集团、理想汽车、吉利汽车等整车企业。

据披露,江苏科达2022年、2023年、2024年前三季度营业收入分别为6.97亿元、8.15亿元、6.56亿元,净利润分别为2834.31万元、3549.97万元、3824.56万元。

领益智造表示,交易完成后,公司将快速切入具备广阔市场前景的汽车饰件行业,获得汽车内外饰件系统零部件及模具的设计、制造及销售能力,深化在汽车产业领域的布局,丰富并完善在汽车领域的产品矩阵,共享江苏科达的客户资源,拓宽新的客户渠道及应用领域,并为迎合汽车电动化、智能化发展趋势及探索AI终端硬件的扩大应用提供基础。

同时,交易有助于上市公司在原主营业务取得市场龙头地位后打造新增成长曲线,继续提升上市公司的收入规模和盈利能力,实现在创新领域的业务开拓,为更好的回报投资者创造了条件;同时,江苏科达作为上市公司重要子公司将受到更多的关注,提高市场知名度,从而降低宣传成本,吸引更多潜在客户。

增收不增利

虽然领益智造不断加码汽车业务,但无论从业务营收还是增长速度来看,短期内其似乎还不足以成为领益智造的支柱业务。

财报显示,2024年上半年,领益智造汽车业务实现营收10.18亿元,同比增长42.78%。相较于2022年超166%的营收增幅,领益智造近期汽车业务收入增速明显放缓。

总体来看,作为“果链企业”的领益智造业绩也不甚理想。2024年三季报显示,公司前三季度实现营业收入314.85亿元,同比增长27.75%;实现净利润14.05亿元,同比下降24.85%,陷入“增收不增利”的尴尬局面。

值得注意的是,由于持续对外扩张,过往几年,公司投资性现金流一直保持高额流出。财报显示,2021年至2024年前三季度,领益智造投资性现金流净额分别为-39.43亿元、-32.68亿元、-20.94亿元、-25.51亿元。

与此同时,领益智造的资金状况也不容乐观。2021—2023年,领益智造的流动负债合计分别为139.76亿元、132.38亿元、132.37亿元;截至2024年前三季度,流动负债再次上涨至146.10亿元,而同期,领益智造在手货币资金为35.31亿元。

截至12月6日收盘,领益智造报收8.92元/股,最新市值为625亿元。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}