港股迎来12月首日开门红行情,恒生科技指数一度冲高至1.7%,最终收涨1.2%,恒指、国指分别上涨0.65%及0.9%,近日市场筑底反弹明显。

盘面上,大型科技股普遍上涨,小米、网易、京东涨超2%;苹果加速AI端应用进程,苹果概念股上涨明显,尤其是比亚迪电子一度大涨14%领衔,高伟电子、丘钛科技、瑞声科技皆走强;携手华为打造全新高端智能新能源汽车品牌,广汽集团飙涨超25%带领汽车股上涨,北京汽车、小鹏汽车、吉利汽车齐涨;11月澳门博彩收入胜预期,赴澳门旅游新政明年起实施,濠赌股表现活跃。另一方面,航空股走势分化,三大航司皆走弱,中国国航跌4.57%,黄金股、石油股少部分走低,中国黄金国际跌近4%。

具体来看:

大型科技股普遍上涨,小米、网易、京东涨超2%,百度涨近2%,快手、腾讯、阿里巴巴皆飘红。

苹果概念股齐涨,比亚迪电子涨超11%,高伟电子涨超7%,丘钛科技、瑞声科技涨超4%,舜宇光学科技涨超3%。

香港零售股上扬,堡狮龙、普拉达涨超5%,新秀丽涨3.57%,周大福、佐丹奴国际、六福集团跟涨。

钢铁板块涨幅居前,新矿资源涨10%,马鞍山钢铁股份涨6.9%,重庆钢铁股份涨5.26%。

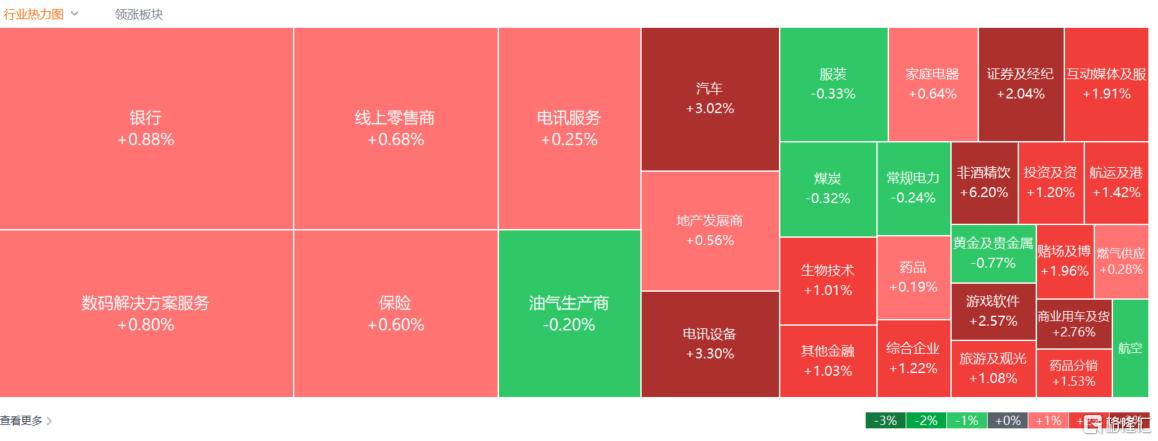

汽车股纷纷上行,广汽集团涨超25%,北京汽车涨超8%,小鹏汽车涨超5%,吉利汽车涨超4%,蔚来、比亚迪股份、零跑汽车跟涨。消息面上,新能源汽车品牌陆续披露11月份销量数据,多家车企销量创新高。此外,广汽集团官宣和华为签署深化合作协议。广汽集团将在传祺、埃安和昊铂之外,打造一个全新的高端智能新能源汽车品牌。

建材水泥股普涨,西部水泥涨8.55%,中国建材涨4.22%,华新水泥涨3.15%,东吴水泥、海螺水泥、金隅集团跟涨。

博彩股集体走强,澳博控股、新濠国际发展涨超4%,金沙中国、永利澳门涨超2%,银河娱乐、美高梅中国、澳门励骏纷纷上涨。澳门博彩监察协调局12月1日公布,2024年11月博彩收入184.38亿澳门元(2019年11月为228.77亿澳门元),同比增长14.9%,高于市场预期的13%;环比则跌11.3%。1-11月幸运博彩毛收入2085.8亿澳门元,同比增长26.8%。

内房股飘红,融信中国涨超11%,世茂集团涨超8%,雅居乐集团涨5%,远洋集团、融创中国涨超3%,龙光集团、龙湖集团、中国金茂、富力地产跟涨。中指研究院发布的《百城价格指数报告》显示,房地产市场出现阶段性“回稳”,11月百城二手住宅价格打破百城连续7个月全跌局面,深圳、成都等4城二手房价格环比止跌转涨;新房市场受部分城市优质改善项目入市影响,百城新建住宅价格环比上涨。

航运及港口板块走高,宏海控股集团涨超4%,润利海事、中远海控涨超2%,海丰国际、辽港股份、中国外运、青岛港涨超1%。

锂电池股齐涨,比亚迪电子涨11.29%,洪桥集团涨9.68%,比亚迪股份涨2.44%,天齐锂业、赣锋锂业跟涨。

航空股走势分化,中国国航跌4.57%,中国东方航空股份、中国南方航空股份跌超2%。

黄金股部分走低,中国黄金国际跌3.96%,灵宝黄金跌超2%,招金矿业、山东黄金跌超1%。

内地教育股下跌,光正教育跌9.87%,创联控股跌8%,东软教育跌3.23%,中教控股跌2.59%,辰林教育、新东方-S、成实外教育纷纷下跌。

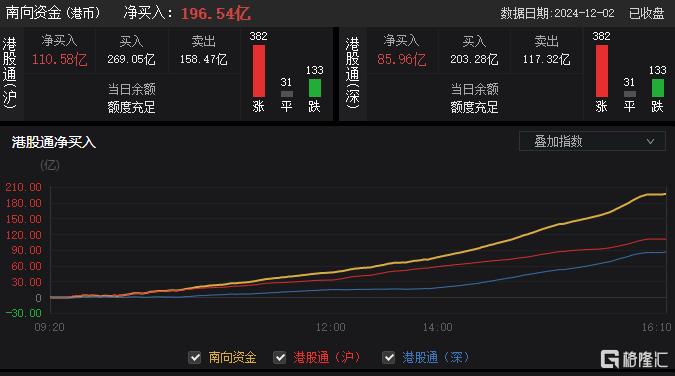

今日,南下资金净买入196.54亿港元,其中港股通(沪)净买入110.58亿港元,港股通(深)净买入85.96亿港元。

展望后市,国泰君安指出,12月国内政策思路明确,市场风险偏好有望提升,分子端仍有改善预期。外部扰动仍围绕远期不确定性,年底国内预期有望改善,港股配置思路回归内部确定性。伴随美债利率震荡+人民币汇率年底阶段企稳,港股跨年行情有望展开,推荐高分红+内需相关品种底仓配置,同时重视恒生科技为代表的优质成长股反弹机会:

1)重视弹性机会:EPS改善的港股互联网龙头与优质成长股,受益国内政策支持、自主可控能力增强、盈利有韧性或景气回升:包括医药/电子/汽车/新能源;2)受益内需支持品种:平价消费/家电;3)汇率企稳阶段,推荐高分红底仓,优选分子端稳定性,兼顾央国企并购重组与化债政策受益,关注:金融/能源/电信/材料/公用等。

港股迎来12月首日开门红行情,恒生科技指数一度冲高至1.7%,最终收涨1.2%,恒指、国指分别上涨0.65%及0.9%,近日市场筑底反弹明显。

盘面上,大型科技股普遍上涨,小米、网易、京东涨超2%;苹果加速AI端应用进程,苹果概念股上涨明显,尤其是比亚迪电子一度大涨14%领衔,高伟电子、丘钛科技、瑞声科技皆走强;携手华为打造全新高端智能新能源汽车品牌,广汽集团飙涨超25%带领汽车股上涨,北京汽车、小鹏汽车、吉利汽车齐涨;11月澳门博彩收入胜预期,赴澳门旅游新政明年起实施,濠赌股表现活跃。另一方面,航空股走势分化,三大航司皆走弱,中国国航跌4.57%,黄金股、石油股少部分走低,中国黄金国际跌近4%。

具体来看:

大型科技股普遍上涨,小米、网易、京东涨超2%,百度涨近2%,快手、腾讯、阿里巴巴皆飘红。

苹果概念股齐涨,比亚迪电子涨超11%,高伟电子涨超7%,丘钛科技、瑞声科技涨超4%,舜宇光学科技涨超3%。

香港零售股上扬,堡狮龙、普拉达涨超5%,新秀丽涨3.57%,周大福、佐丹奴国际、六福集团跟涨。

钢铁板块涨幅居前,新矿资源涨10%,马鞍山钢铁股份涨6.9%,重庆钢铁股份涨5.26%。

汽车股纷纷上行,广汽集团涨超25%,北京汽车涨超8%,小鹏汽车涨超5%,吉利汽车涨超4%,蔚来、比亚迪股份、零跑汽车跟涨。消息面上,新能源汽车品牌陆续披露11月份销量数据,多家车企销量创新高。此外,广汽集团官宣和华为签署深化合作协议。广汽集团将在传祺、埃安和昊铂之外,打造一个全新的高端智能新能源汽车品牌。

建材水泥股普涨,西部水泥涨8.55%,中国建材涨4.22%,华新水泥涨3.15%,东吴水泥、海螺水泥、金隅集团跟涨。

博彩股集体走强,澳博控股、新濠国际发展涨超4%,金沙中国、永利澳门涨超2%,银河娱乐、美高梅中国、澳门励骏纷纷上涨。澳门博彩监察协调局12月1日公布,2024年11月博彩收入184.38亿澳门元(2019年11月为228.77亿澳门元),同比增长14.9%,高于市场预期的13%;环比则跌11.3%。1-11月幸运博彩毛收入2085.8亿澳门元,同比增长26.8%。

内房股飘红,融信中国涨超11%,世茂集团涨超8%,雅居乐集团涨5%,远洋集团、融创中国涨超3%,龙光集团、龙湖集团、中国金茂、富力地产跟涨。中指研究院发布的《百城价格指数报告》显示,房地产市场出现阶段性“回稳”,11月百城二手住宅价格打破百城连续7个月全跌局面,深圳、成都等4城二手房价格环比止跌转涨;新房市场受部分城市优质改善项目入市影响,百城新建住宅价格环比上涨。

航运及港口板块走高,宏海控股集团涨超4%,润利海事、中远海控涨超2%,海丰国际、辽港股份、中国外运、青岛港涨超1%。

锂电池股齐涨,比亚迪电子涨11.29%,洪桥集团涨9.68%,比亚迪股份涨2.44%,天齐锂业、赣锋锂业跟涨。

航空股走势分化,中国国航跌4.57%,中国东方航空股份、中国南方航空股份跌超2%。

黄金股部分走低,中国黄金国际跌3.96%,灵宝黄金跌超2%,招金矿业、山东黄金跌超1%。

内地教育股下跌,光正教育跌9.87%,创联控股跌8%,东软教育跌3.23%,中教控股跌2.59%,辰林教育、新东方-S、成实外教育纷纷下跌。

今日,南下资金净买入196.54亿港元,其中港股通(沪)净买入110.58亿港元,港股通(深)净买入85.96亿港元。

展望后市,国泰君安指出,12月国内政策思路明确,市场风险偏好有望提升,分子端仍有改善预期。外部扰动仍围绕远期不确定性,年底国内预期有望改善,港股配置思路回归内部确定性。伴随美债利率震荡+人民币汇率年底阶段企稳,港股跨年行情有望展开,推荐高分红+内需相关品种底仓配置,同时重视恒生科技为代表的优质成长股反弹机会:

1)重视弹性机会:EPS改善的港股互联网龙头与优质成长股,受益国内政策支持、自主可控能力增强、盈利有韧性或景气回升:包括医药/电子/汽车/新能源;2)受益内需支持品种:平价消费/家电;3)汇率企稳阶段,推荐高分红底仓,优选分子端稳定性,兼顾央国企并购重组与化债政策受益,关注:金融/能源/电信/材料/公用等。