11月29日,振华风光(688439.SH)低开低走,盘中一度跌超5%,后随大盘拉升跌幅收窄,收盘报57元/股,跌3.02%。消息面上主要是前一日晚间,公司披露上市来的首份减持计划。

公告显示,振华风光持股5%以上股东深圳市正和兴电子有限公司(以下简称“深圳正和兴”)拟在未来6个月内减持股份合计不超公司总股本的3%。

钛媒体APP注意到,深圳正和兴是振华风光的第二大股东,在2008年增资成为其股东,而深圳正和兴的实控人张亚也是上市公司思科瑞(688053.SH)和国光电气(688776.SH)的实控人,此前张亚刚刚自愿承诺不减持国光电气股份。而在二股东开启减持的背后,振华风光无论股价还是业绩均不复往日“风光”。

IPO前二股东已套现2.88亿元

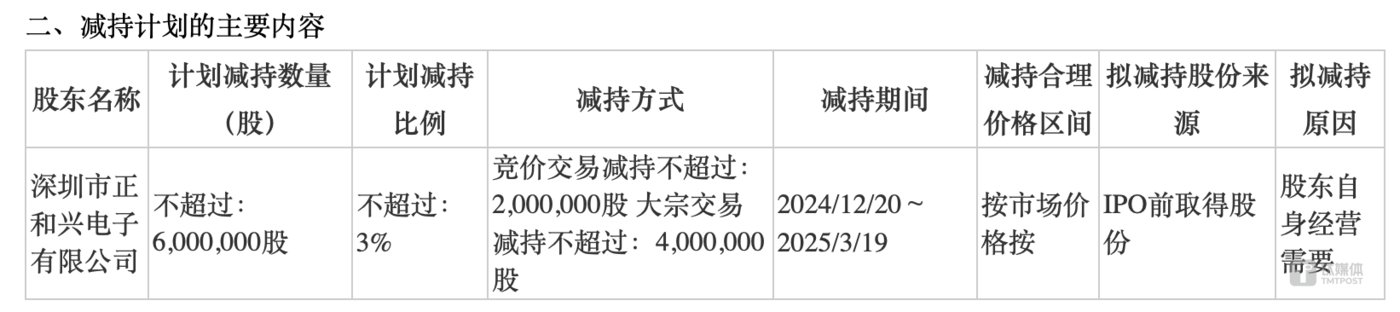

公告显示,深圳正和兴因自身经营需要,拟在2024年12月20日-2025年3月19日期间,通过竞价和大宗交易减持不超过600万股,不超公司总股本的3%。

(减持计划内容,来源:振华风光公告)

目前,深圳正和兴为振华风光第二大股东,持有公司股份3931.15万股,占比19.66%,持股为IPO前取得,且已于2023年8月28日解除限售并上市流通。

值得一提的是,虽然这是振华风光2022年上市后发布的首份减持计划,但作为二股东深圳正和兴早在IPO前就已经套现2.88亿元,赚得盆满钵满。

公开资料显示,振华风光前身国营第四四三三厂,是我国以加强国防建设战略为中心的“三线建设”企业之一。2005年,中国振华电子集团有限公司(以下简称“中国振华”)出资2000万元设立国有独资公司振华风光有限。2008年,振华风光有限注册资本由2000万元增至5000万元,中国振华和深圳市正和兴以1元/注册资本各认缴750万元、2250万元,后者持股45%。

到了2021年2月,公司需要资金启动封测项目建设,于是在北京产权交易所挂牌,最终中国振华、深圳正和兴分别出资1.50亿元和5000万元认缴振华风光有限新增的1117.818万元注册资本,增资价格为17.89元/注册资本,正和兴的持股份额变成39.2359%。2个月之后,公司再增资,将6686万元国拨资金转为振华风光有限261.2739万元的注册资本,价格为25.59元/注册资本。

同年5月,正和兴因资金需求,转手以37.27元/注册资本的高价将手里的股权转让给2家私募基金,其中的442.7320万元出资(占振华风光有限注册资本的比例为6.60%)转让给枣庄捷岚,328.6950万元出资(占振华风光有限注册资本的比例为4.90%)转让给厦门汇恒。

这意味着,此次高价转让,深圳正和兴一次性变现2.88亿元,而此前公司2次增资振华风光的累计耗资也仅7250万元。

天眼查显示,深圳正和兴的实控人为张亚,张亚同时为思科瑞和国光电气的实控人。

顺便一提,就在此前的10月8日,国光电气曾公告,公司控股股东新余环亚诺金企业管理有限公司及实控人张亚与周文梅(二人系夫妻关系)自愿承诺未来12个月内不以任何方式直接或间接减持持有的公司股份。

(深圳正和兴股权穿透情况,来源:天眼查)

股价和业绩均不复往日“风光”

实际上,二股东拟开启减持的背后,振华风光无论是二级市场股价还是经营情况均不太好看。

2022年8月26日,振华风光首发上市,发行价66.99元,上市首日即高开高走,收在100.18元。此后股价震荡上行,同年10月31日盘中一度摸高至149.67元,是为历史高光时刻。而后,振华风光股价逐渐进入下行通道,今年9月18日一度跌至41.58元。后随着大盘的一波行情有所反弹,但截至11月29日午盘,也仅收在57.60元,仍在发行价之下。

(振华风光月K线图,来源:wind)

不过,早在IPO前就已经套现回本的深圳正和兴,无论振华风光股价如何,如今的减持都是盈利,只是赚多赚少而已。

与股价一起风光不再的是公司基本面。今年前三季度,公司实现营收7.92亿元,同比下降18.74%;归母净利润2.48亿元,同比下降37.36%。

尤其是Q3单季,营收仅1.81亿元,同比下降44.52%;归母净利润1714.64万元,同比下降87.76%;扣非净利润1230.87万元,同比下降90.16%。

振华风光主营高可靠集成电路设计、封装、测试及销售,主要产品包括信号链及电源管理器等系列产品,并具备高可靠封装测试代工能力,属军工半导体板块。此番业绩下滑,公司在三季报中归因于市场整体需求下降,客户去库存行为的影响,同时受税收优惠政策变更及产品降价。

在最新的调研记录中,公司坦言:“在客户降价诉求和市场竞争激烈的背景下,为巩固我司产品的市占率,一些产品销售价格与去年同期相比有一定的降幅。”

与此同时,早在IPO前就存在的应收账款高企问题愈演愈烈。上市前的2018年-2021年,公司应收账款余额分别为1.03亿元、1.43亿元、2.57亿元、2.74亿元,应收票据余额6287.66万元、1.14亿元、1.69亿元、2.99亿元,应收账款及应收票据占各期营业收入的比重高达94.41%、100%、117.74%、114.02%。

上市后,2022年、2023年、2024年1-9月,公司应收账款及应收票据分别为8.06亿元、14.46亿元、18.44亿元,占各期营收的比重高达103.47%、111.49%、232.83%。

11月29日,振华风光(688439.SH)低开低走,盘中一度跌超5%,后随大盘拉升跌幅收窄,收盘报57元/股,跌3.02%。消息面上主要是前一日晚间,公司披露上市来的首份减持计划。

公告显示,振华风光持股5%以上股东深圳市正和兴电子有限公司(以下简称“深圳正和兴”)拟在未来6个月内减持股份合计不超公司总股本的3%。

钛媒体APP注意到,深圳正和兴是振华风光的第二大股东,在2008年增资成为其股东,而深圳正和兴的实控人张亚也是上市公司思科瑞(688053.SH)和国光电气(688776.SH)的实控人,此前张亚刚刚自愿承诺不减持国光电气股份。而在二股东开启减持的背后,振华风光无论股价还是业绩均不复往日“风光”。

IPO前二股东已套现2.88亿元

公告显示,深圳正和兴因自身经营需要,拟在2024年12月20日-2025年3月19日期间,通过竞价和大宗交易减持不超过600万股,不超公司总股本的3%。

(减持计划内容,来源:振华风光公告)

目前,深圳正和兴为振华风光第二大股东,持有公司股份3931.15万股,占比19.66%,持股为IPO前取得,且已于2023年8月28日解除限售并上市流通。

值得一提的是,虽然这是振华风光2022年上市后发布的首份减持计划,但作为二股东深圳正和兴早在IPO前就已经套现2.88亿元,赚得盆满钵满。

公开资料显示,振华风光前身国营第四四三三厂,是我国以加强国防建设战略为中心的“三线建设”企业之一。2005年,中国振华电子集团有限公司(以下简称“中国振华”)出资2000万元设立国有独资公司振华风光有限。2008年,振华风光有限注册资本由2000万元增至5000万元,中国振华和深圳市正和兴以1元/注册资本各认缴750万元、2250万元,后者持股45%。

到了2021年2月,公司需要资金启动封测项目建设,于是在北京产权交易所挂牌,最终中国振华、深圳正和兴分别出资1.50亿元和5000万元认缴振华风光有限新增的1117.818万元注册资本,增资价格为17.89元/注册资本,正和兴的持股份额变成39.2359%。2个月之后,公司再增资,将6686万元国拨资金转为振华风光有限261.2739万元的注册资本,价格为25.59元/注册资本。

同年5月,正和兴因资金需求,转手以37.27元/注册资本的高价将手里的股权转让给2家私募基金,其中的442.7320万元出资(占振华风光有限注册资本的比例为6.60%)转让给枣庄捷岚,328.6950万元出资(占振华风光有限注册资本的比例为4.90%)转让给厦门汇恒。

这意味着,此次高价转让,深圳正和兴一次性变现2.88亿元,而此前公司2次增资振华风光的累计耗资也仅7250万元。

天眼查显示,深圳正和兴的实控人为张亚,张亚同时为思科瑞和国光电气的实控人。

顺便一提,就在此前的10月8日,国光电气曾公告,公司控股股东新余环亚诺金企业管理有限公司及实控人张亚与周文梅(二人系夫妻关系)自愿承诺未来12个月内不以任何方式直接或间接减持持有的公司股份。

(深圳正和兴股权穿透情况,来源:天眼查)

股价和业绩均不复往日“风光”

实际上,二股东拟开启减持的背后,振华风光无论是二级市场股价还是经营情况均不太好看。

2022年8月26日,振华风光首发上市,发行价66.99元,上市首日即高开高走,收在100.18元。此后股价震荡上行,同年10月31日盘中一度摸高至149.67元,是为历史高光时刻。而后,振华风光股价逐渐进入下行通道,今年9月18日一度跌至41.58元。后随着大盘的一波行情有所反弹,但截至11月29日午盘,也仅收在57.60元,仍在发行价之下。

(振华风光月K线图,来源:wind)

不过,早在IPO前就已经套现回本的深圳正和兴,无论振华风光股价如何,如今的减持都是盈利,只是赚多赚少而已。

与股价一起风光不再的是公司基本面。今年前三季度,公司实现营收7.92亿元,同比下降18.74%;归母净利润2.48亿元,同比下降37.36%。

尤其是Q3单季,营收仅1.81亿元,同比下降44.52%;归母净利润1714.64万元,同比下降87.76%;扣非净利润1230.87万元,同比下降90.16%。

振华风光主营高可靠集成电路设计、封装、测试及销售,主要产品包括信号链及电源管理器等系列产品,并具备高可靠封装测试代工能力,属军工半导体板块。此番业绩下滑,公司在三季报中归因于市场整体需求下降,客户去库存行为的影响,同时受税收优惠政策变更及产品降价。

在最新的调研记录中,公司坦言:“在客户降价诉求和市场竞争激烈的背景下,为巩固我司产品的市占率,一些产品销售价格与去年同期相比有一定的降幅。”

与此同时,早在IPO前就存在的应收账款高企问题愈演愈烈。上市前的2018年-2021年,公司应收账款余额分别为1.03亿元、1.43亿元、2.57亿元、2.74亿元,应收票据余额6287.66万元、1.14亿元、1.69亿元、2.99亿元,应收账款及应收票据占各期营业收入的比重高达94.41%、100%、117.74%、114.02%。

上市后,2022年、2023年、2024年1-9月,公司应收账款及应收票据分别为8.06亿元、14.46亿元、18.44亿元,占各期营收的比重高达103.47%、111.49%、232.83%。