老铁们,微信公号改变了推送规则。想要持续不间断收到本号文章的老铁们,麻烦把本号设置星标???,这样才不会错过每一篇文章 。

。

方法:随便打开我的一篇文章,点击最上面的“城市财经”,进入公众号页面,再点击右上角3个小点,设置星标的页面就出来了,点击“设置星标”即可

作者:余飞

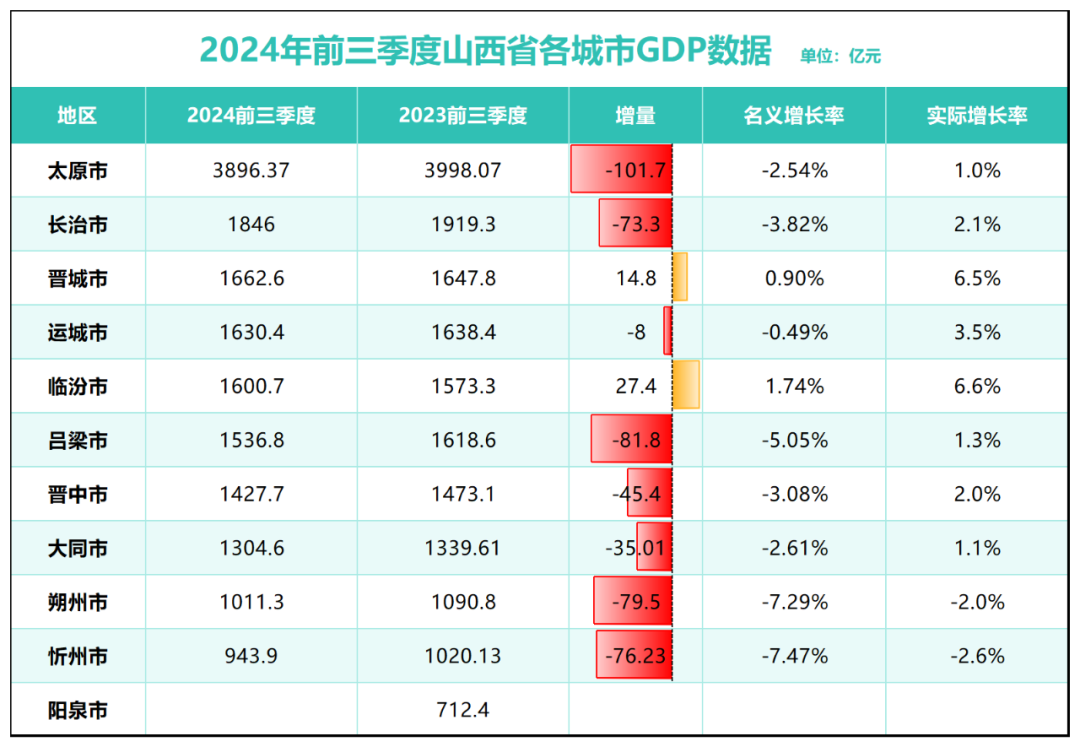

这座城市的GDP已经连续三个季度下跌,且包揽了主要城市(直辖市、副省级城市、省会与首府城市)倒数第一席位。一季度,太原GDP为1205.22亿元,较去年一季度减少了69.36亿元。增量与增速,在主要城市中,均位居倒数第一。上半年,太原的GDP为2462.79亿元,增长1.6%。较去年上半年减少了72.29亿元。无论增量、实际增速还是名义增速,在主要城市中均倒数第一。前三季度,太原的GDP前三季度,全市地区生产总值(GDP)3896.37亿元,增长1.0%。规模较去年三季度减少了101.7亿元,减少量不仅在主要城市中最多,也是唯一增量为负的一个。在全国所有城市中,亦是最多的一个。制图:城市财经;数据:各城市统计局

今年一季度山西GDP较去年同期减少了424.77亿元,减少量位居全国第一。

上半年山西省GDP为11186.85亿元,较去年上半年减少了501.71亿元,是仅有的两个GDP增量为负的省,减少量全国第一。

前三季度,山西省GDP为17532.53亿元,相较于去年前三季度,减少了516.84亿元,名义增速-2.86%,减少了全国第一,且是全国唯一一个GDP增量为负的地区。

在这种背景下,山西省所辖的11个城市,一季度增量全部为负数。上半年,除了阳泉未公布数据,其余公布数据的10个城市,8个增量为负。

前三季度,阳泉仍未公布数据,其余10个城市,只有晋城、临汾保持正增长,其余包括省会太原在内的8个城市GDP都在收缩。

制图:城市财经;数据:各城市统计局

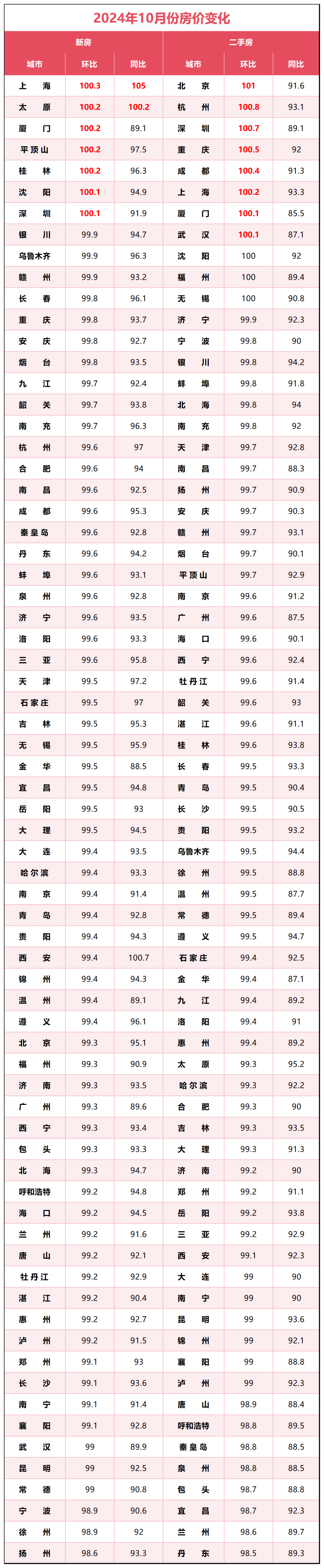

有趣的是,在太原经济收缩的同时,太原的新房价格,却在逆势上涨,连涨了两个月。

国家统计局披露的数据显示,9月份太原新房价格止跌反弹,环比上涨0.3%,成为当月全国70个大中城市中价格上涨的三个城市之一。10月份,太原新房价格环比上涨0.2%,与平顶山、桂林和厦门并列第二,涨幅仅次于上海(0.3%)。

这是什么情况?从贝壳找房披露的数据来看,去年太原的新房均价跌破了万元,现在又回到了万元之上。之前本号分析过太原楼市的情况,一言以蔽之,涨也棚改,跌也棚改。

2016年,太原发布《关于做好棚户区改造货币化安置工作的实施意见》,全速开启了货币棚改模式。不光太原,整个山西都按下了货币棚改的快进键。公开资料显示,2017年山西全省商品房待售面积消化周期保持在10个月左右,可售面积消化周期控制在18个月以内。2017年年初,山西省住建厅再次明确,2017年山西要打通去库存与棚户区改造之间的通道,积极推行棚改货币化安置。可售面积消化周期大于36个月的市、县,棚改货币化安置比例不低于80%,可售面积消化周期在18个到36个月之间的市、县不低于60%,其他市、县原则上不低于50%。在这种背景下,太原房价从2016年的8000元/平方米左右一路狂飙至2018年的1.3万元/平方米左右,涨了62.5%。然而,2018年年末的货币棚改大转向,直接施压太原楼市。

没有了棚改支持,太原开启了漫漫下跌之路,房价从1.3万元的顶部一路下滑,2021年跌至万元关口,2022年跌破万元。今年一线城市的房价都在跌,为何太原能够在9月份新房价格止跌转涨?难道太原楼市回暖了?当然不是,太原新房价格上涨,主要是开盘不多,个别优质高端住宅楼盘开盘拉动所致。比如10月份,《山西日报》就披露,10月,太原小店区的6个中高端住宅项目成交金额环比上涨50%至250%,推动了区域整体房价的轻微上涨。该区域的均价为12679元/平方米,环比上涨了4%。由于市场不是很大,对于太原这样的弱省会城市,新房价格很容易受到当月开盘楼盘的片区、优质程度影响。所以,我们看到,3月、4月、5月份太原新房价格环比也上涨了,而1月、2月、6月、8月则在下跌。所以,我一直强调,二手房价格才能真实反映市场价格变化。

而从二手房价格来看,国家统计局披露,10月份太原二手房价格环比下跌0.7%,同比下跌10%。 制图:城市财经;数据:国家统计局从数据来看,去年前三季度太原的GDP就出现了增量为负数的情况,去年全年虽然扭转了,但全年GDP增量也只有2.57亿元,增速在主要城市中位居倒数第四。正因如此,去年太原很识趣地将晋级万亿城市的时间表后延了。在此之前,太原定下的晋级万亿时间是到2025年,太原省会城市首位度大幅提升,经济总量迈向万亿元。

制图:城市财经;数据:国家统计局从数据来看,去年前三季度太原的GDP就出现了增量为负数的情况,去年全年虽然扭转了,但全年GDP增量也只有2.57亿元,增速在主要城市中位居倒数第四。正因如此,去年太原很识趣地将晋级万亿城市的时间表后延了。在此之前,太原定下的晋级万亿时间是到2025年,太原省会城市首位度大幅提升,经济总量迈向万亿元。

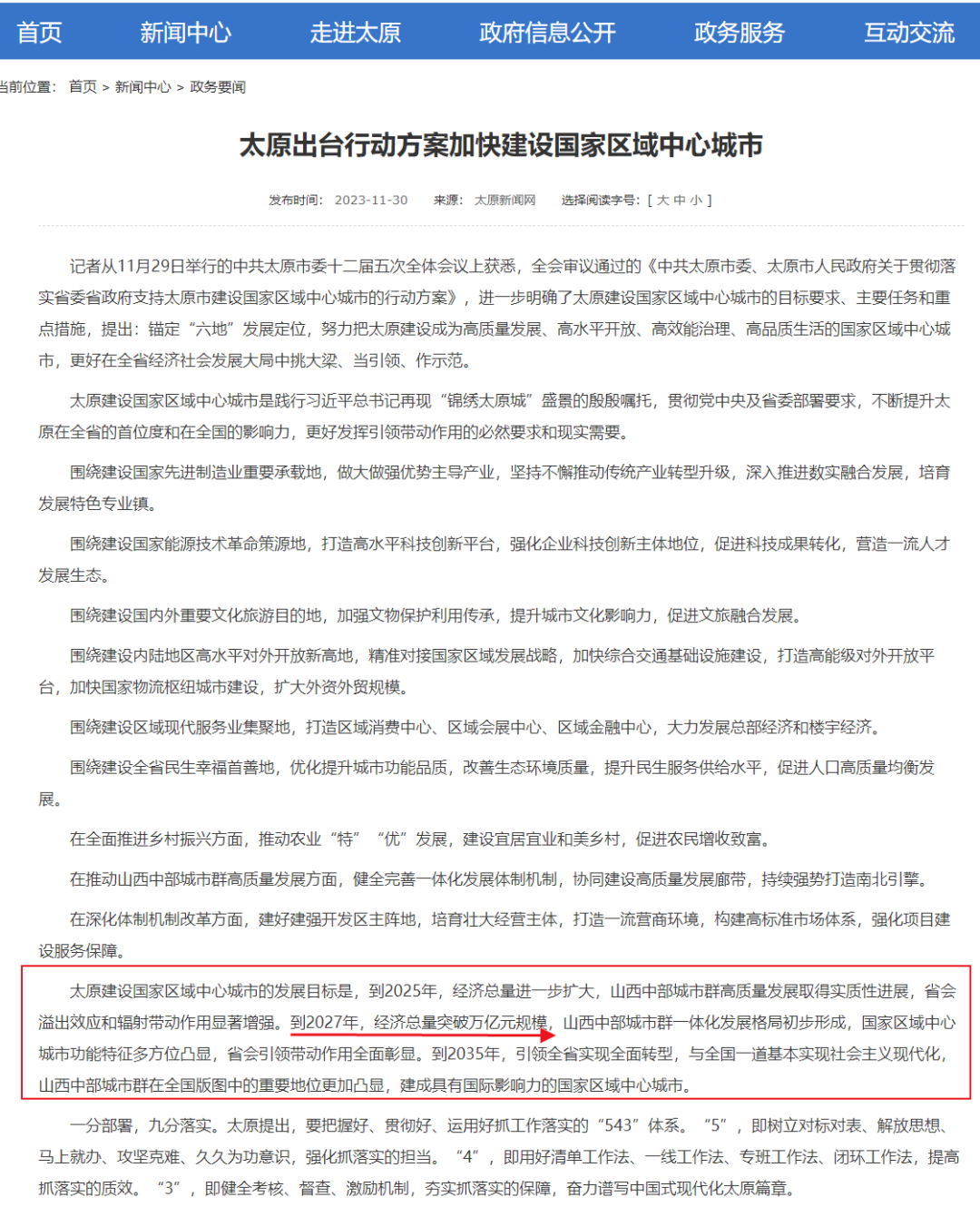

来源:太原市政府

去年11月份太原发布行动方案,将时间推迟至2027年,这是太原对现实的妥协,毕竟宏观大环境如此,失速的太原,根本无法完成原先预定的目标。今年的GDP则连着三个季度收缩,增速排名垫底,这背后是哪出了问题?

太原统计局公布:前三季度,全市固定资产投资下降1.6%。太原没有公布前三季度的具体数据,但可以从其公布的前八个月数据中找到草蛇灰线。太原统计局披露,前8个月全市固定资产投资下降5.0%,降幅比前7个月扩大0.6个百分点。从三次产业看,第一产业投资下降30.5%;第二产业投资增长34.7%;第三产业投资下降14.1%。三大产业,无论是第一产业(农林牧副渔业),第二产业(广义工业),第三产业(广义服务业)固定投资都在下降。固定投资是拉动经济发展的三驾马车之一,这一马车失速,必然影响太原本就羸弱的经济。

太原是一个特别依赖房地产经济的城市,房地产投资是太原市固定投资的大头。太原市统计局公布的去年上半年数据显示,房地产开发投资占全市投资的比重为37.0%;下降14.0%,降幅比一季度(下降19.9%)收窄5.9个百分点。去年全年来看,太原发布披露,房地产开发投资降幅比上年明显收窄。2023年,房地产开发投资占全市投资的比重为38.7%;下降5.6%,降幅比上年收窄13.0个百分点。在投资下滑的背景下,全年房地产投资依旧占太原全市固定投资超三分之一,可见房地产冷场对太原经济的影响。到今年,太原没有披露前三季度房地产投资数据,不过前7个月的数据来看,房地产投资回暖,对太原的经济增长,还起到了拉动作用。数据显示,前7个月,全市房地产开发投资占全市投资的比重为40.4%,比上年同期提高2.5个百分点;增长2.0%;拉动全市投资增长0.7个百分点。工业和固定投资一样,是影响其去年至今经济式微的直接因素。去年前三季度太原GDP收缩的时候,其第二产业(广义工业)增加值1577.39亿元,仅增长1.3%,全市规模以上工业增加值也仅增长1.0%。2024年一季度,太原第二产业增加值433.40亿元,下降0.2%,全市规模以上工业增加值下降2.7%。

2024上半年,太原第二产业增加值952.95亿元,增长1.7%,全市规模以上工业增加值增长0.5%。2024前三季度,太原第二产业增加值1482.24亿元,增长0.6%,全市规模以上工业增加值下降1.0%。太原没有披露哪些具体产业在下降,只是公布了一些仍在增长的产业。

不过,太原本就没有什么拿得出手的产业,这个曾经的气运之子,如今早已气运不再。春秋末期,韩虔﹑赵籍﹑魏斯联手灭掉了不可一世的智氏,进而三家瓜分了晋国,拉开了战国序幕,山西太原就是故事的发生地,当时叫晋阳。之后的山西依然星光灿烂,晋商、走西口这些词,都成为了当时的一种现象。曾令世界仰视的大唐,兴盛于西安、洛阳,但龙脉在太原。

当然,南宋以后,由于整个的经济重心南移,山西和太原一度落寞。但是很少人知道,近代的山西其实是中国最富庶地区之一。

关于山西近代的富庶,著名学者余秋雨在其著作《文化苦旅》节选《抱愧山西》中,披露:在上一世纪乃至以前相当长的一个时期内,中国最富有的省份不是我们现在可以想象的那些地区,而竟然是山西!直到本世纪初(指20世纪初),山西,仍是中国堂而皇之的金融贸易中心。北京、上海、广州、武汉等城市里那些比较像样的金融机构,最高总部大抵都在山西平遥县和太谷县几条寻常的街道间,这些大城市只不过是腰缠万贯的山西商人小试身手的码头而已。进入新中国,山西与太原凭借着煤炭资源,依旧成为了气运之子。

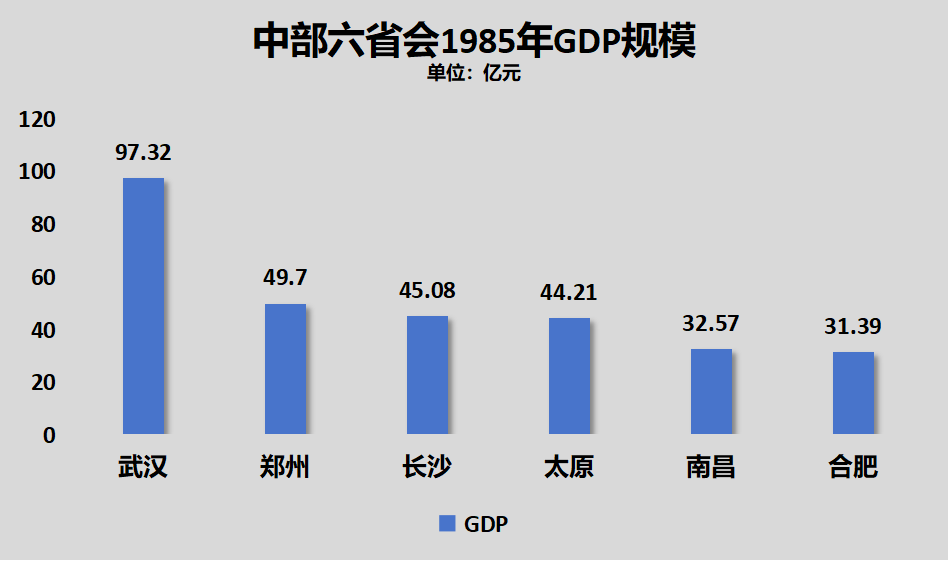

因为工业优势和能源优势,“一五”期间国家156个重大工业项目有11个落户太原。比如,太原第二热电厂、江阳化工厂、兴安化学材料厂都建在北部工业区;大众机械厂、汾西机器厂、晋西机器厂建在河西中北部工业区;太原化工厂、太原制药厂、太原一电厂都建在河西南部工业区等,从而形成了如今太原的“工业围城”的基本格局。这之后的太原基本就是按照北方重工业城市进行规划,主要发展煤炭、电力、冶金、机械、化工为重点的能源化工项目。在煤炭产业最辉煌的时候,山西和太原都曾无比风光。数据显示,1985年,太原的GDP为44.21亿元,位居中部第四,高于南昌、合肥。当时在全国排名第34位。

而如今,在中部省会中长期垫底,全国排名也即将掉出前50。在2008全球金融风暴以及2010年之后的产能收缩,煤炭价格大跌,让山西失速。数据显示,2012年国内39家煤炭上市公司盈利能力明显下降,利润总额和净利润均创5年最低,33家净利润增长率为负值,占全部煤炭上市公司的85%。而作为以煤炭以及煤炭的衍生产业(煤焦、电力、冶金、化工和建材)为支柱产业的太原,自然受影响不小。这一次阵痛给太原乃至陕西上了一课。显然,一座城市一个地区,如果永远坐在资源财富之上,躺着过日子,总有一天会坐吃山空。而且,单一的产业链在对抗时代的不确定性时,极其脆弱。

在这种背景下,以太原为首,整个山西都开启了产业转型。

据《山西日报》报道,2006年到2009年,太原市先后否决332个不符合产业政策的项目,关停、取缔777个污染企业和落后生产设施、项目,90座9万吨以下煤矿关闭重组工作全部完成,四个主城区全面退出煤炭和黏土实心砖产业。与此同时,太原的电子信息产品制造业、互联网信息、系统集成软件、信息服务、大数据、物联网都在快速发展当中。太原在其“十四五”规划中,明确提出,要做强做优新一代信息技术、高端装备制造、新材料合成加工、高品质消费品这4大新兴产业。然而,转型何其难?一个城市的产业想要成功转向,不是发发文件就能够的。营商环境需要改变,思维需要改变,这些不改变,产业和人才怎么会到来?

从太原统计局公布的数据来看,2022年太原目前的规模以上工业增加值中,传统产业已经占据大头,占比56.6%。非传统工业增加值占比43.4%。在转型路上,太原值得称道的一点,就是重拾电子产业,诞生了一个千亿产业,计算机、通信和其他电子设备制造业,这一产业2021年的总产值1232亿元,是太原两个千亿产业之一,另一个是黑色金属冶炼和压延加工业。

尽管新壮大起来的计算机、通信和其他电子设备制造业成为了太原最强的产业,但这个最强产业相比于其他主要城市,微乎其微。2022年深圳的计算机、通信和其他电子设备制造业产值2.56万亿元,位居全国第一。其次是苏州(1.2万亿),东莞第三(1.1万亿)。只能说太原重振这一产业太晚了,这一产业的强城格局早就已经形成,太原连一杯羹都很难分到。

而且,赶巧不巧,偏偏又碰上了中美博弈之下的产业转移时代,让太原刚刚兴起的这一产业,遭受了不小冲击。比如2020年才兴起的计算机整机生产产业,2020年产量为13.11万台,2021年增至25.27万台,2022年只有4.73万台。2023年大涨,达到了27.71万台,但绝对数量依旧低得可怜,和东莞、重庆动辄几千万台、上亿台没法比。过去过度依赖房地产经济、依赖房地产财政的城市,在这一波房地产调整当中,基本都陷入了水逆,被房地产反噬。

比如我写到过的南宁、昆明、佛山(诸多产业与房地产深度捆绑)还有第一省会广州。第二,在继续壮大升级传统工业的同时,要不断布局新兴产业,改变产业单一、薄弱的特点,才能增强自身的抗压能力。尽管路途坎坷,但这条路必须坚持走下去,黄河水不能倒流。除了继续坚持产业转型外,太原的营商环境需要整肃,需要增强民营经济的比重。2020年,太原民营经济增加值占GDP的比重还不足40%。山西民营企业100强,太原只有13家企业上榜,且无一问鼎前十。太原10强企业中,民营企业只占了3席。在分析强省会路线好还是均衡发展路线好的文章中,本号明确强调过:强省会与均衡发展,无所谓好坏,适应自己的才是最好的。或者可以这样说,强省会与均衡发展,只是地区发展不同时代、不同实力的需要。

一言以蔽之,强省会与均衡发展,都是时代选择的结果。

改革开放之后,沿海作为对接世界的第一线,思想率先解放,产业率先崛起,而中西部则要慢一拍乃至两拍。

产业崛起的沿海,疯狂吸引内陆人口。内陆地区为了抵御这种虹吸,只有将有限的政策、资源倾斜给省会或首府,壮大省会与首府,才能对冲这种虹吸。

此外,强省会的另一个作用在于,省内能够有城市跻身一流城市,去争夺顶端资源。

对于内地经济弱省来说,强省会是最好的发展模式。一个省要提升存在感,必须让省会出圈。只有省会出圈,才能在头部城市中卡位,为省内争取到好的资源。

如果连一个能打的都没有,资源也会绕道而行,中部的山西、江西皆如此。山西早就提出了强省会路线,但执行效果同样不如意。而且,山西还提出了长治这个省域副中心,准备分权发展。不仅山西,像广西、贵州、甘肃、云南、江西这些弱省,也划定了省域副中心,当然有些不是省内自己划定的,而是发改委钦定的。对于广西、云南、甘肃、山西、贵州、江西等这些省与自治区的省会与首府,GDP尚未过万亿,自身还没有壮大起来,走强省会与强首府路线更妥当,先把省会与首府的武功练好,等到能打时,才是寻求均衡的时机。

原创不易,辛苦动一动你的小指头,在文章右小角点个在看、点个赞。欢迎分享出去,让更多的人看到。转载、广告投放、加读者群,加微信:593594349(备注来意,否则不通过)