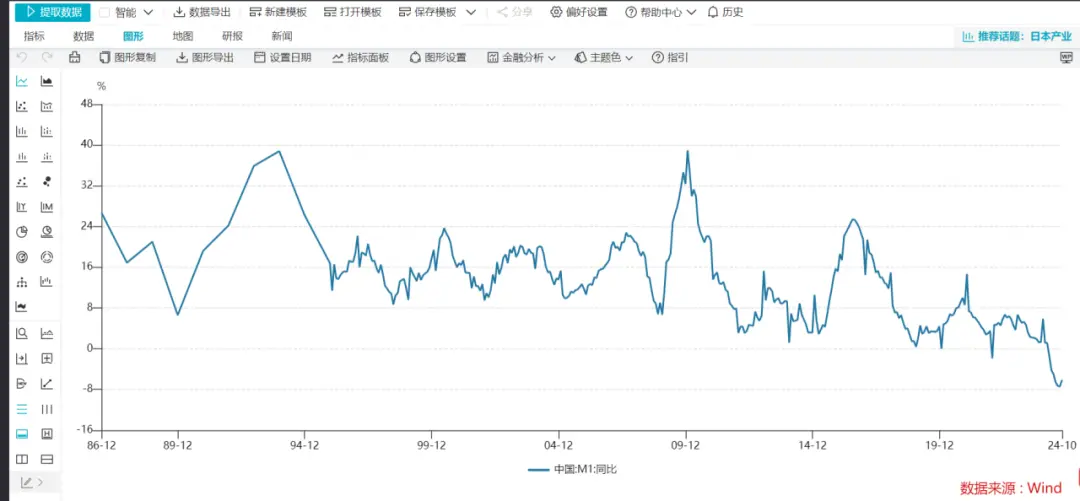

A股历史上有M1定买卖这一说法,在2005年开启的那一波牛市当中,M1这个指标的意义就非常强。今年以来,这个指标表现一直较为疲弱,但从10月份的金融数据来看,M1于年内首次回升。这给市场带来了较大的期望。

10月份,M1余额的同比增速迎来了今年的首次改善,与上个月相比,下降幅度减少了1.3个百分点,达到了-6.1%。继M2增速率先改善后,M0、M1增速亦有反弹。与此同时,M2与M1之间的增速差距也出现收窄。分析人士认为,这对于A股来说,正面激励作用很大。从研究框架上看,可以说是一个超强信号。

回升

11日,中国人民银行发布 10月金融数据,新增社融1.4万亿元,同比少增0.4万亿元,余额同比增速7.8%,环比下行0.2ppt;贷款新增0.5万亿元,同比少增0.2万亿元。M1/M2同比增速 -6.1%/+7.5%,分别环比回升1.3ppt/0.7ppt。

其中,M1的增速尤其引人关注。M1结束连续9个月的下滑,在M2率先改善之后,也迎来反弹。与此同时,M2与M1之间的增速差距也出现收窄,从上月的14.2个百分点降低到了13.6个百分点。

从历史上的研究框架来看,M1在权益市场中的影响力非常大。市场认为“M1定买卖”,因为M1曾经代表的是企业活期存款、企业的经营活力;而央行把更多居民活期存款等纳入M1,也是希望M1能充分代表实体部门的经营活力。

红塔证券宏观研究认为,这一变化表明,随着一系列新的政策措施逐步产生效果,实体经济的活跃度有所提升,企业和居民的投资与消费意愿也随之增强。此外,股票投资者的风险偏好增加也促使部分定期存款转化为活期存款以备投资,进一步推高了M1增速。

民生证券表示,6月起M2增速保持稳步回升态势,货币总量充裕为经济回稳向好打造良好基础,同时,10月M1增速回升M1、M2剪刀差收窄,或表明此前一系列增量政策效果开始显现,消费信心改善、企业生产活跃度提升,账面留存的灵活资金增加。

长江证券认为,数据好转的原因是:一方面禁止“手工补息高息揽储”的影响逐步消退,另一方面近期地产政策宽松、居民中长贷同比转正,企业活期存款或迎改善。

趋势

从今年1月份的数据看,M1增速曾经有过一次飞跃。春节期间公布的数据,春节之后,市场亦有一次非常不错的反弹。但随后,由于各种因素叠加,M1增速继续掉头向下。那么,此次M1增速后续的趋势会怎样呢?

中金公司表示,随后,货币统计口径有望迎来修订。货币政策报告提到研究个人活期存款、支付机构备付金纳入M1统计口径,截至9月数据个人活期存款和支付机构备付金同比增速分别为+3.9%/-2.4%,均高于M1增速的-7.4%。如果将二者纳入M1统计,测算能够提高M1增速4.1个百分点(从-7.4%到-3.3%)。

长江证券认为,监管层面和市场当下提升M1的需求是一致的。同时考虑央行对于“促进物价合理回升”的表态,虽然与日本安倍政府简单的“通胀目标制”不同,但意味着增量政策、支持性货币政策立场或将延续。而从时间窗口来看,11月8日财政增量政策落地,年内或有2万亿专项债发行,下一步是央行的配合,降准降息、净买入国债、买断式逆回购等均或是加码。定买卖的M1,乃至基本面真正触底回升之前,宽松不止。

红塔证券认为,尽管企业对未来的预期有所改善,但目前通过增加债务来进行投资和扩张的意愿可能仍然不足,从宽货币到宽信用的转变还需要进一步的修复。自10月下旬起,我国制造业PMI、房地产、出口和物价等关键经济指标均显示出积极的信号,表明经济正在回暖。金融数据同样反映出企业和居民的投资与消费预期正在增强,进一步确认了经济复苏的转折点。不过,从宽货币到宽信用的转换尚未完全实现。展望未来,一系列政策工具将在财政和债务化解等领域发挥作用。人民银行也重申了其支持性货币政策的坚定立场。随着财政和货币政策的进一步发力,预计经济复苏的步伐将加快。

A股历史上有M1定买卖这一说法,在2005年开启的那一波牛市当中,M1这个指标的意义就非常强。今年以来,这个指标表现一直较为疲弱,但从10月份的金融数据来看,M1于年内首次回升。这给市场带来了较大的期望。

10月份,M1余额的同比增速迎来了今年的首次改善,与上个月相比,下降幅度减少了1.3个百分点,达到了-6.1%。继M2增速率先改善后,M0、M1增速亦有反弹。与此同时,M2与M1之间的增速差距也出现收窄。分析人士认为,这对于A股来说,正面激励作用很大。从研究框架上看,可以说是一个超强信号。

回升

11日,中国人民银行发布 10月金融数据,新增社融1.4万亿元,同比少增0.4万亿元,余额同比增速7.8%,环比下行0.2ppt;贷款新增0.5万亿元,同比少增0.2万亿元。M1/M2同比增速 -6.1%/+7.5%,分别环比回升1.3ppt/0.7ppt。

其中,M1的增速尤其引人关注。M1结束连续9个月的下滑,在M2率先改善之后,也迎来反弹。与此同时,M2与M1之间的增速差距也出现收窄,从上月的14.2个百分点降低到了13.6个百分点。

从历史上的研究框架来看,M1在权益市场中的影响力非常大。市场认为“M1定买卖”,因为M1曾经代表的是企业活期存款、企业的经营活力;而央行把更多居民活期存款等纳入M1,也是希望M1能充分代表实体部门的经营活力。

红塔证券宏观研究认为,这一变化表明,随着一系列新的政策措施逐步产生效果,实体经济的活跃度有所提升,企业和居民的投资与消费意愿也随之增强。此外,股票投资者的风险偏好增加也促使部分定期存款转化为活期存款以备投资,进一步推高了M1增速。

民生证券表示,6月起M2增速保持稳步回升态势,货币总量充裕为经济回稳向好打造良好基础,同时,10月M1增速回升M1、M2剪刀差收窄,或表明此前一系列增量政策效果开始显现,消费信心改善、企业生产活跃度提升,账面留存的灵活资金增加。

长江证券认为,数据好转的原因是:一方面禁止“手工补息高息揽储”的影响逐步消退,另一方面近期地产政策宽松、居民中长贷同比转正,企业活期存款或迎改善。

趋势

从今年1月份的数据看,M1增速曾经有过一次飞跃。春节期间公布的数据,春节之后,市场亦有一次非常不错的反弹。但随后,由于各种因素叠加,M1增速继续掉头向下。那么,此次M1增速后续的趋势会怎样呢?

中金公司表示,随后,货币统计口径有望迎来修订。货币政策报告提到研究个人活期存款、支付机构备付金纳入M1统计口径,截至9月数据个人活期存款和支付机构备付金同比增速分别为+3.9%/-2.4%,均高于M1增速的-7.4%。如果将二者纳入M1统计,测算能够提高M1增速4.1个百分点(从-7.4%到-3.3%)。

长江证券认为,监管层面和市场当下提升M1的需求是一致的。同时考虑央行对于“促进物价合理回升”的表态,虽然与日本安倍政府简单的“通胀目标制”不同,但意味着增量政策、支持性货币政策立场或将延续。而从时间窗口来看,11月8日财政增量政策落地,年内或有2万亿专项债发行,下一步是央行的配合,降准降息、净买入国债、买断式逆回购等均或是加码。定买卖的M1,乃至基本面真正触底回升之前,宽松不止。

红塔证券认为,尽管企业对未来的预期有所改善,但目前通过增加债务来进行投资和扩张的意愿可能仍然不足,从宽货币到宽信用的转变还需要进一步的修复。自10月下旬起,我国制造业PMI、房地产、出口和物价等关键经济指标均显示出积极的信号,表明经济正在回暖。金融数据同样反映出企业和居民的投资与消费预期正在增强,进一步确认了经济复苏的转折点。不过,从宽货币到宽信用的转换尚未完全实现。展望未来,一系列政策工具将在财政和债务化解等领域发挥作用。人民银行也重申了其支持性货币政策的坚定立场。随着财政和货币政策的进一步发力,预计经济复苏的步伐将加快。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}