文:任泽平团队

如果人工智能没有PMF(Product-Market-Fit)、不能商业化落地,“卖铲人”神话也好、AI狂潮也好,最终都会破灭。

当下,人工智能产业的问题在于:供给侧的技术大有突破、可谓百花齐放,但是却缺乏一个作为技术载体的超级应用,激发需求侧,让广大消费者愿意为之买单。

人工智能产业尚未实现供需闭环。在资本市场炒作情绪逐渐回归理性后,AI行业,亟需找到超级应用来充当技术与市场间的媒介,让技术落地、AI向实。

AI超级应用才是大多数人的机会。

有哪些值得期待的AI超级应用?(下)

第一、游戏。游戏是容易快速形成传播效应、构建用户粘性、用户量变现的C端应用,是AI理想的落地场景之一。B端,AIGC赋能游戏开发工作流,辅助开发者提质增效、创意迸发;使用AIGC已经成为开发室常态,未来的趋势应当是避免重复造轮子、功能集成化。C端,AIGC使玩家的内容创作(UGC)变得简单易上手,能提升玩家的创作体验;未来AIGC在C端爆发应当要借助一款高度UGC的、当下AIGC技术水平完全够用的、受年轻人喜欢的游戏。

第二、AI眼镜。将人工智能嵌入眼镜、手表、戒指等日常穿戴的配饰品之中,融合便利性、有用性、科技感与时尚感,可穿戴设备是搭载AI的理想产品。Meta与雷朋合作的智能眼镜Ray-Ban Meta反响好,引发市场对AI眼镜的期待:在传统眼镜(近视镜、太阳镜)上叠加AI功能,AI眼镜能突破VR、MR设备在产品形态上的局限,轻便、佩戴舒适、日常化; AI眼镜受众广泛,具备可预见的市场空间。未来,AI眼镜在产品形态、续航能力等方面有待进一步改进,技术层面也会继续升级迭代,业内共识AI眼镜的终局是“AI+AR”。

第三、AI搜索。AI搜索是目前C端最易触达的生成式AI应用:一方面,AI搜索是语言大模型爆发后最先出圈的应用;另一方面,搜索是互联网用户普遍使用的基本功能。AI搜索的优势在于(1)更高的输入灵活性;(2)擅长生成大纲式答案,启发用户思考问题的维度;(3)具备一定的记忆性,能够在多轮对话中保持上下文,使用户的体验更加流畅和连贯。但是由于AI搜索的盈利模式靠用户付费,前提是必须要提供足够准确的答案,因此未来克服大模型的幻觉问题是十分必要的。

第四、脑机接口技术。具备充分的可想象空间,一方面可以实现物理上的躯干替代和意识延伸,在极大程度改变四肢瘫痪和残疾人士的生活;另一方面也可以判断、调节、引导大脑神经状态,有效地缓解失眠症状,或是对儿童的孤独症、自闭症进行矫正。待技术突破时,有望先在高收入患者群落地进而在规模效应凸显后爆发。

市场在狂欢之后最终必然回归理性,这呼唤AI超级应用的出现,需要每个从业者的努力,增技术、懂市场,实现技术与市场的双向奔赴,最终完成人工智能产业的供需闭环,这是整个行业健康存续的必然要求。

不妨以英伟达为例来看。

回溯2023年,ChatGpt掀起生成式AI热潮,全球范围开启大模型竞备,算力需求激增。AI是金矿,则芯片就是铲,作为全球芯片龙头,英伟达彼时便获得了“卖铲人”的称号。伴随着生成式AI出圈式席卷世界,也造就了英伟达的“卖铲人”神话:

一方面,英伟达业绩表现屡创新高,一句“没有什么比死亡、税收和英伟达盈利超出预期更确定的事情了”足以说明;另一方面,英伟达在资本市场的表现也势如破竹,市值从1万亿跃升2万亿关口(美元)只用了短短9个月;接着只用了3个月就突破了3万亿关口。2024年6月18日,英伟达总市值达3.34万亿美元,超越苹果(3.29万亿)、微软(3.32万亿),一度登顶市值榜。

市场在狂欢之后最终必然回归理性。关于英伟达,一个理性之问是:“卖铲人”神话可持续吗?

英伟达的业绩表现在结构上高度依赖于数据中心业务。AI爆发带动算力需求激增,英伟达的数据中心业务也随着蓬勃,自2023财年第一季度(截至2022/5/1)起,数据中心业务就开始超过游戏GPU业务成为英伟达第一大收入来源。今年8月28日公布的季报显示,2025财年第二季度(截至2024/7/28)300亿的营收中有263亿来源于数据中心业务,占比高达87.5%,为历史最高。

以2025财年第二季度为例,英伟达数据中心的营收增长主要由Hopper GPU计算平台驱动,该平台用于大语言模型、推荐引擎和生成式AI 应用程序的训练和推理。英伟达数据中心业务的主要客户是微软、亚马逊、谷歌、Meta等大型科技公司。因此,英伟达的长期增长性很大程度上取决于大型科技公司在AI算力方面的支出是否可持续,而后者又决定于AI能够为科技公司带来可观的收入流,进而取决于AI(特别是生成式AI)的商业化落地前景。

归根结底,如果人工智能没有PMF(Product-Market-Fit)、不能商业化落地,“卖铲人”神话也好、AI狂潮也好,最终都会破灭。资本与市场信心给予了技术发展的空间,可如果技术只是空中楼阁,那么资本和市场信心都会离去,这在任何一个行业都会验证,无一例外。供与需是经济学亘古不变的话题。当下,人工智能产业的问题在于:供给侧的技术大有突破、可谓百花齐放,但是却缺乏一个作为技术载体的超级应用,激发需求侧,让广大消费者愿意为之买单。人工智能产业尚未实现供需闭环,在资本市场炒作情绪逐渐回归理性后,AI行业,亟需找到超级应用来充当技术与市场间的媒介,让技术落地、AI向实。有哪些值得期待的AI超级应用?(下)

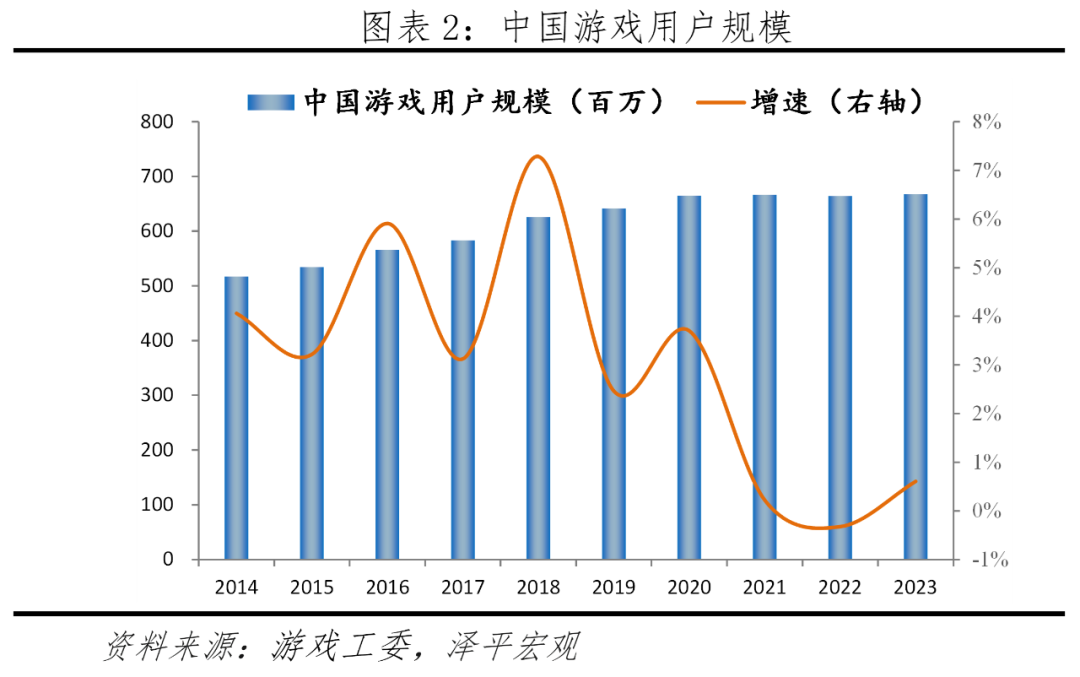

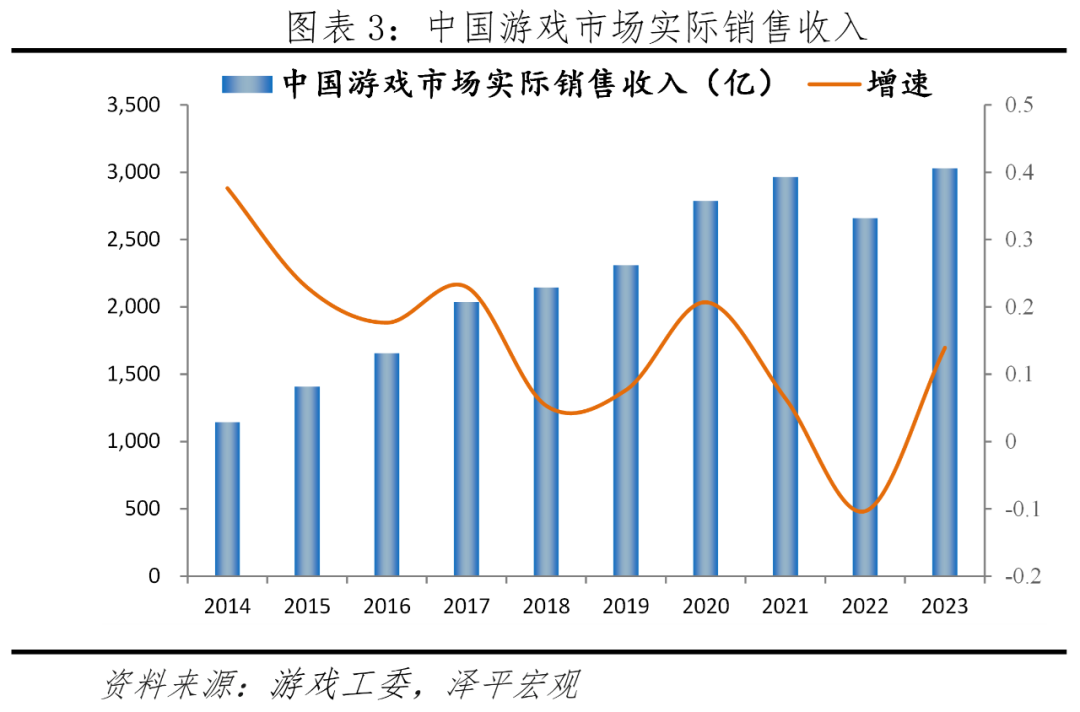

今年8月,国产首款3A游戏《黑神话·悟空》引领全球风潮,展示了游戏市场的可想象性。游戏,是容易快速形成传播效应、构建用户粘性、用户量变现的C端应用,是AI理想的落地场景之一。游戏工委数据显示,2023年,我国游戏市场实际销售收入3029.64亿元,同比增长13.95%,首次突破3000亿关口;用户规模6.68亿人,为历史新高点,同比增长0.61%。

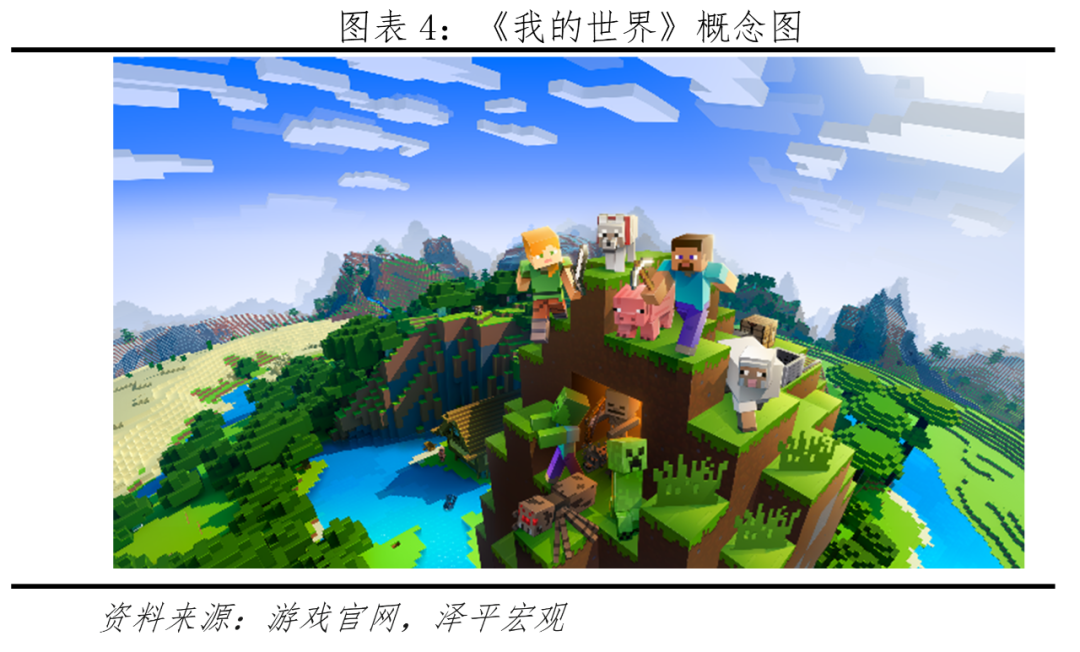

第一,生成式AI赋能游戏开发。在游戏开发的各个阶段,生成式AI均可有所作为:策划阶段,开发者可以将游戏的初步概念设想告知AI大语言模型,后者则可以辅助开发者完善游戏的世界观、剧情线等;资产创建阶段,AI图片生成、AI音视频生成能提升场景画面、人物形象、音效、BGM等游戏资产的创建效率;编程阶段,AI代码生成可减轻程序员的负担;测试阶段,AI可自动生成测试用例,不仅可以减少测试人员的手动工作量,还能提升测试的全面性。一方面,生成式AI对游戏开发起到提质增效的作用;另一方面,生成式AI对开发者灵感、创意的激发或许是更加可贵的,以人为核心,人与人工智能相辅相成,实现1+1>2。从实践情况看,在开发阶段使用生成式AI工具在早已是不算稀奇,根据《2024年Unity游戏报告》,62%的工作室表示在工作流程中引入了AI,主要用于快速制作原型、实施概念设计、资产创建和世界构建。第二,在未来,AI游戏生成有望重塑游戏开发的底层逻辑。今年8月29日,谷歌推出全球首个AI游戏生成模型GameNGen(发音为“game engine”)。如果说AI生成文字、图片、音视频、代码对游戏开发的影响是通过改变传统游戏开发中的一个个小的环节实现的,提升效率、激发创意;那么AI游戏生成则颠覆了游戏开发的整个逻辑。传统游戏开发需要由程序员完成整个游戏程序的编写,游戏是代码驱动、基于规则的(Rule-Based)。GameNGen的颠覆性在于,它是由神经网络驱动的,不再需要繁琐的代码,而是由AI生成扩散模型实现自动、实时地生成游戏画面。目前,GameNGen借由对首发于1993年的经典第一人称射击类游戏DOOM(毁灭战士)的模拟展示了它的效果。从演示视频和真人评估看,模拟表现尚可。尽管GameNGen目前并不完美,比如,目前模拟运行《DOOM》的速度是每帧20秒,但现代商业游戏对帧数的要求非常高,通常要求每秒至少60帧,而某些游戏例如第一人称射击的要求更高,需要达到每秒120帧,但是,它却无疑展示了AI游戏生成的可想象空间。互动视频类游戏有望迈进新范式,以神经网络模型驱动,整个开发流程被简化、开发成本可降低、开发通道更易访问。生成式AI能够辅助玩家进行UGC,提升用户的创作体验。UGC是User-generated Content的缩写,即用户生产内容。这一概念最早起源于互联网,指用户将自己生产的内容通过互联网平台进行传播并与其他用户进行互动;UGC模式下,用户不再仅仅是传播内容的接受方,同时也成为了传播内容的创造者,典型平台有微博、小红书(图文);哔哩哔哩、抖音(视频)、知乎;豆瓣(论坛)等。对应到游戏领域,UGC指玩家拥有在游戏中自主创作人物、场景、关卡甚至玩法的权利。经典沙盒游戏《我的世界》就是一款典型的UGC游戏。《我的世界》又称《当个创世神》,在一个以方块为基本元素的三维空间中,玩家能够自由地利用方块创造和摧毁建筑物和艺术作品,游戏内容包括但不限于采集矿石、与敌对生物战斗,以及收集游戏中的各种资源来合成新的方块与工具。

由于玩家拥有相当的内容创作自由,可以充分展示自己的创意和脑洞,因此一款成功的UGC游戏可以做到十分亮眼的成绩单。在Minecraft Live 2023上,微软Mojang工作室领导Helen Chiang宣布《我的世界》销量超过了3亿套,成为有史以来销量最高的游戏。

《我的世界》表现出的亮眼成绩反映了游戏用户们参与UGC的强大意愿与动力。在游戏中给予玩家内容创作权,能够增强玩家的参与感、体验感,从而提升用户活跃度与粘性;另一方面,整个游戏社区也能凭借千人千面的创意变得更加有趣。因此,尽管不一定做到《我的世界》这样完全UGC,但许多游戏都为玩家留有一定的UGC空间。由于生成式AI的一大特征就是擅长根据提示语进行创作,因此在玩家UGC的过程中能够起到良好的辅助作用,典型案例有《逆水寒》的“自捏江湖友人”系统、《蛋仔派对》的DIY创作工坊。《逆水寒》的“自捏江湖友人”系统依托于AIGC技术,使传统的脚本NPC变成了有生命力的AI NPC。NPC(Non-player character)是推动游戏剧情的重要元素。传统NPC的肢体动作、语言都在游戏开发之时已经被程序写定,玩家与NPC的互动是十分生硬的;AIGC则可以为NPC“注入灵魂”,让NPC“活起来”。在“自捏江湖友人”界面,用户可以个性化定制江湖友人的外貌、音色,也可以利用文字描述来丰富其故事背景与性格,后续在互动过程中玩家的行为甚至会影响江湖友人的情绪和双方的关系。《蛋仔派对》在游戏的UGC 创作工具中内置AIGC 功能,降低创作门槛,让用户能够更高效发挥创意。依托ModelMaker-3D模型生成技术,玩家仅需输入任意提示词,就可以在“万物生成功能”中自动得到与文字描述风格相符的模型。在今年的ChinaJoy AIGC大会上,网易公司Eggy工作室负责人Kwan表示已经有5300多万用户使用过这个功能。B端,AIGC赋能游戏开发工作流,辅助开发者提质增效、创意迸发;使用AIGC已经成为开发室常态,未来的趋势应当是避免重复造轮子、功能集成化。目前已有大厂开始布局,例如腾讯公布的自研游戏全生命周期AI引擎“GiiNEX”,该引擎可以提供包括3D图形、动画、3D城市、剧情、关卡以及音乐等多种AIGC能力;以创建3D城市场景为例,GiiNEX提供的工具可使创作效率提升40倍以上。C端,AIGC使玩家的内容创作(UGC)变得简单易上手,能提升玩家的创作体验;UGC可以是一款游戏的附加功能,也可以是游戏本身,未来AIGC在C端爆发应当要借助一款高度UGC的、当下AIGC技术水平完全够用的、受年轻人喜欢的游戏。有一个比较好的例子:用Chatgpt最擅长的编故事能力做成的文字冒险游戏《AI Dungeon》,中文名叫“AI地牢”。游戏全程以玩家与AIGC的对话推动,在玩家创设人物后,AI会生成一段剧情,之后玩家只需要将在这段剧情里想要做的事告知AI,后者便会讲述接下来的故事发展,后续的互动都是这样的模式直到故事终结。玩家也可以设定初始故事背景、分享自己的创作到社区中,能充分施展玩家脑洞,也可以满足玩家之间的分享欲。将人工智能嵌入眼镜、手表、戒指等日常穿戴的配饰品之中,融合便利性、有用性、科技感与时尚感,可穿戴设备是搭载AI的理想产品。2023年9月,Meta联合Ray-Ban推出了第二代智能眼镜Ray-Ban Meta,截至2024年9月10日,销量已突破300万。与之对比,2023年全球AR眼镜销量为50万台左右,苹果的Vision

Pro(属MR设备)的2024年出货量预期只有50万台,Ray-Ban Meta以300万的年销量成为智能眼镜市场的现象级产品,引发市场对AI眼镜的期待。目前,Ray-Ban Meta的功能有第一视角摄像(POV)、音乐、以及由搭载Meta Llama3大模型实现的AI助手功能(语音操作、识别、翻译、信息检索)。第一,产品形态:重量是头戴式设备商业化落地面临的第一个考验。以苹果去年推出的Vision Pro为例,其重量在600-650克,相当于在头上挂两瓶可乐。产品的笨重性会牺牲用户的佩戴舒适感,一方面是沉,另一方面为了保持前后平衡,在后脑佩戴的固定带不仅有紧绷感还会导致发型变乱;这样的产品形态也决定了在使用过程中不能大幅晃动头部否则固定带易滑落,不适合在人群中使用因为过于显眼、不日常化。而AI眼镜是在传统眼镜(近视镜、太阳镜)上叠加AI功能,能突破头戴式设备在产品形态上的局限。以Ray-Ban Meta为例,它的整个产品形态和墨镜非常接近,只是在镜腿上嵌入了小型摄像头和LED指示灯。Ray-Ban Meta重量不足50g,轻便、佩戴舒适、日常化。

第二,市场空间:AI眼镜具备可想象的市场空间。一方面,AI眼镜可以在近视镜、墨镜的基础上实现,受众广泛;另一方面,不管是搭载到近视镜上还是墨镜上,消费需求都具备个性化、定制化特征,且消费需求都不是一次性的,因此仍具备快消品的属性。综合这两方面看,AI眼镜的销售规模与可持续性是可预见的。第三,技术迭代:业内共识,AI眼镜未来的技术升级方向是AI+AR,具备技术升级迭代空间。AI眼镜并不等同于AR眼镜:AI眼镜是在传统眼镜的基础上增加识别、搜索等AI功能,侧重于AI技术的集成应用而不是图像的眼前显示与沉浸体验;而AR实为Augmented Reality的缩写,AR眼镜强调的是现实增强技术,即通过眼镜设备在真实物理空间中叠加虚拟内容,从而带给用户全新的感官体验,典型的产品如谷歌2012年曾推出但最终落败的Google Glass概念。XR一直是市场所期待能够落地的技术,AI眼镜未来的方向一是提升AI功能、二则是叠加AR技术。目前,国内外多个玩家在布局AI眼镜。苹果:专注于AR技术的Vision团队正在持续试验开发多款产品,包括一款计划明年推出的“平价版Vision Pro”,以及一款类似Ray-Ban Meta的智能眼镜;Solos:发布了号称全球首款集成GPT-4o 的智能眼镜AirGo Vision;Snap:发布第5 代 Spectacles

AR 眼镜,集成了OpenAI 多模态AI 模型;华为:发布了搭载HarmonyOS 4操作系统的华为智能眼镜2方框太阳眼镜,接入华为盘古AI大模型;蜂巢科技:推出了界环AI音频眼镜。此外,雷鸟、影目科技、魅族等厂商也有望在2024年发布智能眼镜产品。第一、产品形态进一步轻量级。根据美国国家眼镜商协会(National Eyewear Retailers Association)的数据,轻型眼镜的重量通常在15克左右,而普通眼镜的重量通常在20-30克之间。目前Ray-Ban Meta重49g,AI眼镜的重量有待进一步减轻。第二、增加续航。目前Ray-Ban Meta满电情况下的续航时间为4 小时;眼镜盒可以为眼镜充满8 次电,因此总续航时间可达36小时(4+4*8);眼镜支持快充,22 分钟可以充到50%。如果不携带镜盒,眼镜本体的4小时续航对于支撑一次外出活动还是较短。第四、使眼镜的AI功能更加PMF(Product-Market

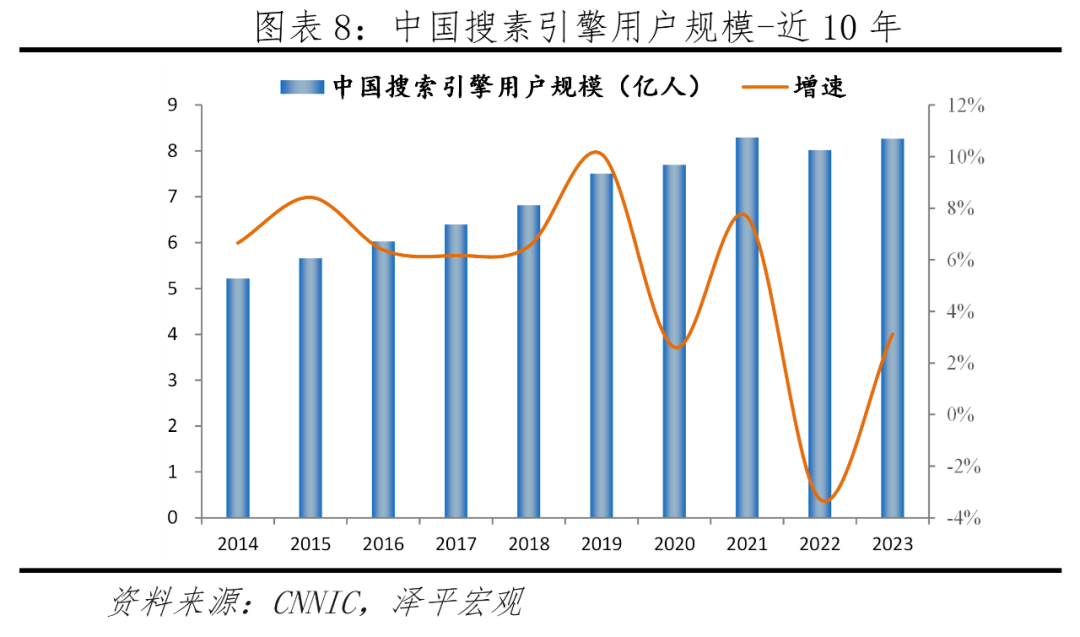

Fitness)。第五、未来,AI眼镜需要设计出针对不同用户群的款式和阶梯化价位,从而满足更多消费者的需求。目前,Ray-Ban Meta起售价299美元,接近2100元人民币。AI搜索是目前C端最易触达的生成式AI应用:一方面,AI搜索是语言大模型爆发后最先出圈的应用;另一方面,搜索是互联网用户普遍使用的基本功能,以我国为例,中国互联网络信息中心(CNNIC)数据显示,2023年,我国网民规模为10.92亿人,搜索引擎用户规模达8.27亿,占比为75.73%。

目前,搜索引擎主要有三类:百度、谷歌、360、搜狗等传统搜索引擎,工作流是检索-匹配-按顺序陈列链接;天工、秘塔等AI搜索,工作流是内容抓取-分析-以一段文字的形式给出答案(有时还附链接);微信、小红书、知乎等内容平台的垂直搜索。常习惯于将传统搜索引擎与AI搜索对比分析。

第一,AI搜索具备更高的输入灵活性。这主要表现在两个方面:第一,AI搜索支持多模态输入,文本、语音、图像、pdf文件等多种输入形式均可支持;第二,当输入形式为文本时,传统搜索引擎要求用户在提问时描述清楚问题,并且用词要规范化,因为传统搜索是检索式的;而AI搜索具备相当的理解能力,即使提问的表述并不十分规范,也能够去通过处理理解搜索意图。第二,AI搜索适合生成大纲式答案,启发用户思考问题的维度。在研究一个问题时,使用传统搜索引擎的优势是能在阅读5-10条检索结果后获取较大的信息量;而AI搜索的优点在于,尽管并没有太多信息量,但是回答结果一般是成体系的、框架型的。例如,输入“AIGC”,AI搜索会从定义、关键特点、应用领域、挑战与考虑几个维度回答,每个维度下又会有四到五个小观点。因此,AI搜索遂于启发用户思考问题的维度是十分有效的。第三,AI搜索具备一定的记忆性。用传统搜索引擎进行的搜索都是一次性的,就两个接连进行的具备相关性的问题而言,第二个问题的搜索结果并不会受第一个问题的影响。而AI搜索具备一定的记忆性,能够在多轮对话中保持上下文(比如AI搜素会通过引导式提问来深入对话),使用户的体验更加流畅和连贯。第四、AI搜索没有广告,能提升用户的体验。在传统搜索引擎的结果页,总有很多广告,影响用户体验;而AI搜索目前并不以广告投放为目的,结果专注于内容。第一、克服幻觉问题。百度、谷歌等传统网页搜索引擎的盈利模式是靠广告收入;而AI搜索引擎的盈利模式是靠用户付费,愿意付费的前提是AI搜索要能为用户提供准确的的搜索结果,这就要求解决AI搜素的幻觉问题。AI搜索中的幻觉问题指的是生成看似可信但实际上不真实的内容,典型的表现比如捏造事实:尽管信息不足以支撑作答时,语言大模型还是会语气笃定的生成一个回答,它倾向于填补不完美,而不是坦率的回答“我不知道”,保量而不保真;幻觉问题的其他表现形式如,模型有时会赋予不权威数据过分的权重,而这样做的原因可以仅仅是因为这个数据在资料库中出现的频率高,从而导致结果失真。幻觉问题会消磨用户对AI搜索的信赖度,未来通过改进训练方法和数据质量来攻克AI搜素的幻觉问题是十分必要的。第二、在多轮对话中,提升判断用户意图的正确性。多轮对话是AI搜索的一个差异化优势,但是在实操过程中,多轮对话的效果目前并不是很好,未来需要在训练阶段提升模型记忆性以及增强多轮对话中对关键信息的把握能力。第三、解决或将面临的内容方的权限问题。今年8月,知网向秘塔AI搜索发送侵权通知,要求其断开对知网论文题目和摘要的链接;国外也有类似的事,今年7月,杂志巨头康泰纳仕集团向Perplexity(知名AI搜索,由前OpenAI研究科学家创办的)发出了一封停止侵权信,要求其停止在搜索结果中使用康泰纳仕集团出版物的内容。2012发布的《互联网搜索引擎服务自律公约》规定限制搜索引擎抓取应有行业公认合理的正当理由,该公约由百度、即刻搜索、盘古搜索等12个单位联合发起。但是,就今年知网、康泰纳仕集团两桩侵权控诉来看,AI搜索与内容方的权限边界现在并未理清,未来必然需要行业相关方进行行业公约,也需要法律法规层面的理清。人工智能技术在相当程度上是对人类大脑的模拟。脑机接口技术,是将人的大脑与外部设备连接,采集大脑不同功能分区对应的电信号,然后提取、识别、解码大脑的意图,最终反馈给用户,实现信息交互。因脑机接口在未来也极有可能与XR技术结合,成为元宇宙实现的关键。脑机接口技术分为侵入式和非侵入式。侵入式通常需要借助外科手术,但大脑基本没有痛觉神经,所以这个过程不会带来痛苦。代表企业是马斯克的Neura Link。非侵入式无需手术,通过穿戴设备直接从大脑外部采集信号,该技术路线的代表是国内的BrainCo强脑科技。两种技术路线都已进入试验应用阶段,对缺陷障碍的改善是第一大领域。世卫组织数据显示,全球15岁以上人群中,有1亿9千万人的缺陷障碍严重影响日常生活。包括但不限于肢体萎缩、残疾、植物人、感知缺陷、焦虑症、抑郁症、孤独症、失眠症等。全球患有严重失眠症的人群大约占1%-2.6%。脑机接口设备,一方面可以实现物理上的躯干替代和意识延伸,在极大程度改变四肢瘫痪和残疾人士的生活。比如Neura

Link为脊髓损伤患者植入脑机芯片后,仅用了不到5分钟患者就能够用意念控制光标玩游戏和进行设计。另一方面也可以判断、调节、引导大脑神经状态,有效地缓解失眠症状,或是对儿童的孤独症、自闭症进行矫正。比如BrainCo开发的“开兴果”,能针对孤独症谱系儿童本源性的脑神经发育障碍,进行实时闭环的反馈训练,促进大脑神经可塑性。![]()

AI上半场在于基础设施的铺陈和技术的爆发,那么下半场则是落地与向实。市场在狂欢之后最终必然回归理性,这呼唤AI超级应用的出现,需要每个从业者的努力,增技术、懂市场,技术与市场双向奔赴,最终完成人工智能产业的供需闭环,这是整个行业健康存续的必然要求。

AI超级应用才是大多数人的机会。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}