要知道今年早些时候,大概7月,杠杆地产看到华夏幸福股价一度跌破1元。...10月底是华夏幸福的第二次起飞,相比上次的40%左右涨幅,这次飞得更高更快,不到10天股价已经翻超1.5倍。

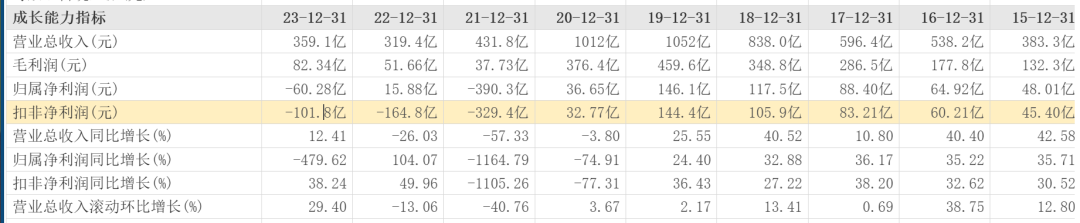

最新报道显示,我国将增加6万亿元地方政府债务限额置换存量隐性债务。从2024年开始,我国连续五年每年从新增地方政府专项债券中安排8000亿元,专门用于化债,累计可置换隐性债务4万亿元。再加上这次全国人大常委会批准的6万亿元债务限额,直接增加地方化债资源10万亿元。关于这场“及时雨”的诸多解读相信杆友们已经看过不少,总的来说基本还是在预期之内的。微妙的是今天(11月8日)A股尾盘上演了一场“跳水”,尤其房地产,部分一字板的公司都炸板了。其中就包括今天杆姐想说的华夏幸福。 对,今天我主要想说华夏幸福,因为我观察它很久了,也是最近这个月,该司股价从1块多涨到4块多,不算这次炸板的话此前已经有9个涨停板。11月8日,华夏幸福披露《关于股票交易异常波动暨严重异常波动公告》,其中提到“截至2024年11月7日,公司股票连续十个交易日内出现四次同向异常波动情形;同时,2024年9月26日至2024年11月7日连续二十六个交易日内日收盘价格涨幅偏离值累计达到 200%”。对此华夏幸福称:经公司自查,公司目前生产经营活动正常,生产成本和销售等情况没有出现大幅度波动、内部生产经营秩序正常。除了指定媒体上已公开披露的信息外,也没有重大事宜,包括但不限于重大资产重组、股份发行、重大交易类事项、业务重组、股份回购、股权激励、破产重整、重大业务合作、引进战略投资者等重大事项。更未发现对股票交易价格产生影响的媒体报道或市场传闻,亦不涉及热点概念事项。要知道今年早些时候,大概7月,杠杆地产看到华夏幸福股价一度跌破1元。为提振股价、保住上市公司地位,该司高管曾数次增持。比如9月份华夏幸福披露,董事长王文学自2024年7月11日起的6个月内,计划以集中竞价的方式增持华夏幸福股份,增持金额不低于1000万元且不超过1200万元。遗憾的是,效果似乎并不显著,华夏幸福股价仍一路躺平至9月25日,直到月底和大盘一同起飞了一波。10月底是华夏幸福的第二次起飞,相比上次的40%左右涨幅,这次飞得更高更快,不到10天股价已经翻超1.5倍。如果今天尾盘不是被大盘带跌,大概率是10连扳。从基本面来看,作为早期出险的房企,华夏幸福的业绩并没有惊喜。2024年前三季度,华夏幸福的营收139.1亿元,同比下滑21.79%、归属净利润-22.41亿元,同比继续下滑19.15%。略好一点的消息是,归属净利润的下滑幅度相比去年同期的20.58%略有缩窄,以及战略转型似乎初见成效。 2022年7月,华夏幸福宣布全面转型为产业新城服务商,提出在2022年到2025年的三年内,以住宅开发和资产管理为基础,以产业新城为平台,重塑以产业发展为核心的政府服务体系(含融资服务、产业招商、综合运营与城市营销推广等)和以空间服务为核心的企业服务体系(含选址、代建、企业物业、投融资咨询等)。三季报未披露营收构成,从此前半年报披露的数据显示,华夏幸福开发业务占总营收比约70%出头,2021年末其房地产开发和产业新城开发两类开发业务加起来,占的比例接近90%。当然其2021年营业收入也比现在高——虽然比2020年已经下降不少。开发业务之外,华夏幸福的服务业务主要包括产业发展服务、物业服务、不动产服务三类服务;运营业务则包含营管理产业园、创新中心、酒店、教育等资产。 截图来源|东方财富(特此感谢)虽然在努力,但华夏幸福仍然面临持续亏损,尤其扣非净亏损更大。2024年9月末其扣非净利润为-76.79亿元,2023年同期为-75.67亿元,2023整年是-101.8亿元,加上2022年的-164.8亿元、2021年的-329.4亿元,华夏幸福这3年多里累计扣非净亏损超670亿元!早在2021年,华夏幸福就披露了《债务重组计划》。截至2024年9月30日,《债务重组计划》中2,192亿元金融债务通过签约等方式实现债务重组的金额累计约为人民币1,900.29亿元,含公司及下属子公司发行的境内公司债券371.3亿元债券重组,以及境外间接全资子公司发行的49.6亿美元(约合人民币335.32亿元)债券重组,约占金融债务金额的87%。此外还有一些以股抵债、资产交易、信托计划等化债计划,都在按部就班地进行。截至2024年9月末,华夏幸福累计未能如期偿还债务金额合计为人民币 244.71 亿元(不含利息,公司金融债务在签署《债务重组协议》后将按照重组协议约定的到期日执行,相应债务金额在调整后的到期日前将从未能如期偿还债务金额中予以剔除)。三季报显示,其一年内到期的非流动负债为226.8亿元,同期货币资金为46.19亿元——压力依然大。销售方面,华夏幸福第三季度的累计各业务累计销售额为9.17亿元,同比下滑60.39%,前9月累计销售额24.92亿元,同比下滑37.37%。前9月,华夏幸福的房屋出租率为66.53%,比2024全年的64.43%略高。对包括华夏幸福在内的所有房企而言,好消息是最近层出不穷的楼市“及时雨”,尤其落地的这10万亿,意味着地方政府有了更多弹药,来更快速地落实高层推出的各种政策包括但不限于收储、旧改、保交楼以及支付应付款等等,这一切的预期都指向房企数据的“止跌回稳”。 回到股价,最近华夏幸福的起飞与其说是一场饕餮盛宴,杠杆地产倒更觉得像是价值修复。毕竟已跌了两三年,一路从20、30+元到1元——跌无可跌。适逢如今股市整体向上,叠加房地产诸多利好,股价回归一点似乎也正常?经历长达4年的下行,地产股的至暗时刻应该是过去了。只是,房企的春天还会来吗?本文未标注出处的图表,均源自企业有关公告,特此说明并致谢

截图来源|东方财富(特此感谢)虽然在努力,但华夏幸福仍然面临持续亏损,尤其扣非净亏损更大。2024年9月末其扣非净利润为-76.79亿元,2023年同期为-75.67亿元,2023整年是-101.8亿元,加上2022年的-164.8亿元、2021年的-329.4亿元,华夏幸福这3年多里累计扣非净亏损超670亿元!早在2021年,华夏幸福就披露了《债务重组计划》。截至2024年9月30日,《债务重组计划》中2,192亿元金融债务通过签约等方式实现债务重组的金额累计约为人民币1,900.29亿元,含公司及下属子公司发行的境内公司债券371.3亿元债券重组,以及境外间接全资子公司发行的49.6亿美元(约合人民币335.32亿元)债券重组,约占金融债务金额的87%。此外还有一些以股抵债、资产交易、信托计划等化债计划,都在按部就班地进行。截至2024年9月末,华夏幸福累计未能如期偿还债务金额合计为人民币 244.71 亿元(不含利息,公司金融债务在签署《债务重组协议》后将按照重组协议约定的到期日执行,相应债务金额在调整后的到期日前将从未能如期偿还债务金额中予以剔除)。三季报显示,其一年内到期的非流动负债为226.8亿元,同期货币资金为46.19亿元——压力依然大。销售方面,华夏幸福第三季度的累计各业务累计销售额为9.17亿元,同比下滑60.39%,前9月累计销售额24.92亿元,同比下滑37.37%。前9月,华夏幸福的房屋出租率为66.53%,比2024全年的64.43%略高。对包括华夏幸福在内的所有房企而言,好消息是最近层出不穷的楼市“及时雨”,尤其落地的这10万亿,意味着地方政府有了更多弹药,来更快速地落实高层推出的各种政策包括但不限于收储、旧改、保交楼以及支付应付款等等,这一切的预期都指向房企数据的“止跌回稳”。 回到股价,最近华夏幸福的起飞与其说是一场饕餮盛宴,杠杆地产倒更觉得像是价值修复。毕竟已跌了两三年,一路从20、30+元到1元——跌无可跌。适逢如今股市整体向上,叠加房地产诸多利好,股价回归一点似乎也正常?经历长达4年的下行,地产股的至暗时刻应该是过去了。只是,房企的春天还会来吗?本文未标注出处的图表,均源自企业有关公告,特此说明并致谢最高降42613%,金地集团扎眼!A股房企三季报利润下滑前3“川渝一哥”重整再生变!金科地产何去何从

突发!拖欠永辉3亿,王健林“老铁”啥情况

版权及免责声明:本文系杠杆地产创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆地产任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}