文|丁卯

编辑|郑怀舟

来源|36氪财经(ID:krfinance)

10月23日,“怡宝”纯净水的母公司华润饮料正式登陆港股。作为包装饮用水领域的“万年老二”,市场对这场IPO热情十足。在豪华基石投资者的加持下,上市首日华润饮料股价迎来大涨,收盘涨超15%。但随着热烈情绪的降温,随后几个交易日,公司股价出现明显回调,之后在15港元/股附近维持震荡。截止到11月4日收盘,公司上市以来的累计跌幅已经超过11%。那么,作为国内即饮软饮市场的头部企业,华润饮料的基本面究竟如何?未来值得关注吗?

九成营收来自“怡宝”

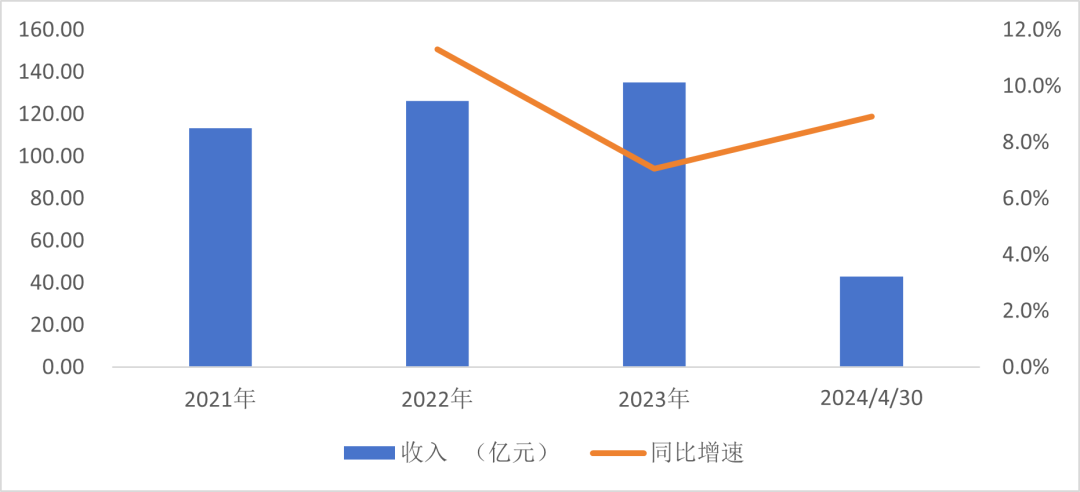

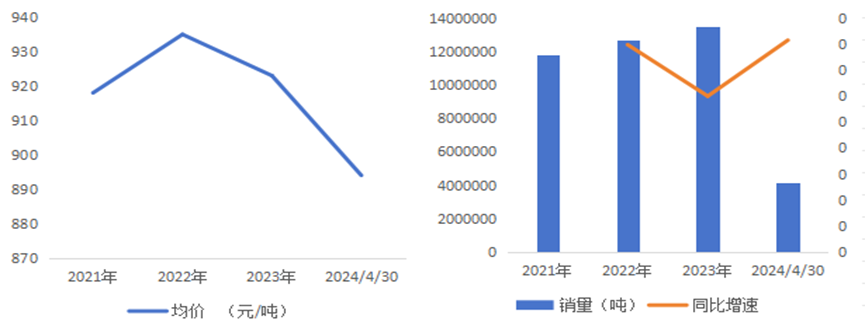

消费者对于主打小绿瓶的“怡宝”纯净水并不陌生,但实际上“怡宝”只是华润饮料13个品牌矩阵中的一个。作为国内即饮软饮市场的头部企业,华润饮料拥有“怡宝”、“至本清润”、“蜜水系列”、“假日系列”和“佐味茶事”等13个子品牌,共计59个SKU,产品覆盖了包装饮用水、茶饮料、果汁、咖啡、奶茶等众多软饮品类。与此同时,公司依靠着全国1000多家经销商网络,将丰富的产品推向中国超过200个零售网点从而实现消费者触达。2021年-2024年4月30日,公司的营业收入分别为113.4亿元、126.2亿元、135.1亿元和41.5亿元,对应同比增速11.28%、7.05%和5.33%。其中,以“怡宝”为核心的包装饮用水产品收入分别为107.97亿元、118.87亿元、124.05亿元和36.91亿元,同比增速10.1%、4.4%和,2.1%,占同期总营收的95.21%、94.19%、91.82%和88.94%。 图:华润饮料收入及增速 数据来源:招股书,36氪整理整体来看,虽然近年来华润饮料不断丰富产品品类和品牌矩阵,但实际上目前“怡宝”仍然是华润饮料主要的收入来源,长期收入占比维持在90%左右。过往来看在“怡宝”的强品牌效应下,公司包装饮用水收入的年复合增速远高于同期行业增速,为投资者贡献了不错的稳定性。根据灼识咨询数据,2021年-2023年,中国包装饮用水行业的复合年增长率为4.1%,而同期华润饮料的包装饮用水产品的复合年增长率达到7.4%。但在创造稳定性的同时,随着近几年饮用水市场环境的变化,“怡宝”的营收增速出现持续下滑而同期其他饮料收入则快速增长,但因为怡宝产品占比过高,在过度依赖“怡宝”品牌之下,导致了公司整体成长性的下滑。拆分来看,“怡宝”纯净水为代表的包装饮用水收入增速下滑的原因主要是由于产品均价的不断下调。2021-2024年4月30日,华润饮料包装饮用水业务的销量增速分别为8%、6%和8.2%,整体维持稳定,但均价则从918元/吨下降至894元/吨,同期均价的同比增速分别为1.9%、-1.3%和-5.1%。

图:华润饮料收入及增速 数据来源:招股书,36氪整理整体来看,虽然近年来华润饮料不断丰富产品品类和品牌矩阵,但实际上目前“怡宝”仍然是华润饮料主要的收入来源,长期收入占比维持在90%左右。过往来看在“怡宝”的强品牌效应下,公司包装饮用水收入的年复合增速远高于同期行业增速,为投资者贡献了不错的稳定性。根据灼识咨询数据,2021年-2023年,中国包装饮用水行业的复合年增长率为4.1%,而同期华润饮料的包装饮用水产品的复合年增长率达到7.4%。但在创造稳定性的同时,随着近几年饮用水市场环境的变化,“怡宝”的营收增速出现持续下滑而同期其他饮料收入则快速增长,但因为怡宝产品占比过高,在过度依赖“怡宝”品牌之下,导致了公司整体成长性的下滑。拆分来看,“怡宝”纯净水为代表的包装饮用水收入增速下滑的原因主要是由于产品均价的不断下调。2021-2024年4月30日,华润饮料包装饮用水业务的销量增速分别为8%、6%和8.2%,整体维持稳定,但均价则从918元/吨下降至894元/吨,同期均价的同比增速分别为1.9%、-1.3%和-5.1%。 图:华润饮料包装水价量增长 数据来源:招股书,36氪整理

图:华润饮料包装水价量增长 数据来源:招股书,36氪整理

而降价背后的原因,一个是由于为了适应市场需求变化公司主动调整了产品结构,增加了中大规格包装的瓶装饮用水占比,导致均价下滑;另一个则是近年来在如火如荼的瓶装水价格战下,华润饮料为了稳住市场份额提高了对经销商的折扣来增加渠道吸引力,进一步加重了均价的下滑。

盈利能力好转但不太亮眼

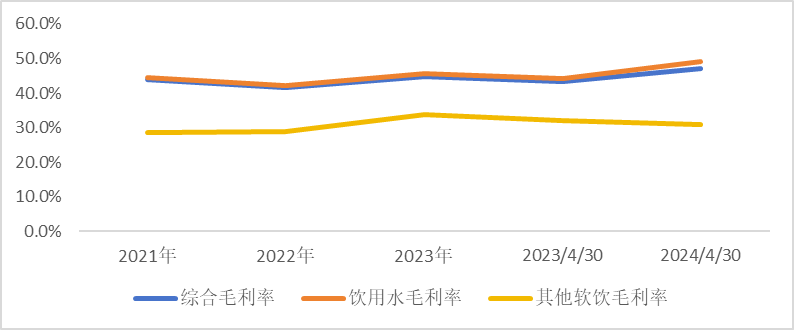

盈利能力方面,2021年-2024年4月30日,公司的综合毛利率从43.8%提升至47.1%。其中,包装饮用水的毛利率从44.6%提升至49%;饮料产品毛利率则从28.7%提升至31%。净利率方面,2021年-2023年,公司净利润分别为8.6亿元、9.9亿元和13.3亿元,同比增速15.2%和34.7%,对应净利率分别为7.6%、7.8%和9.9%,净利率相对稳定且有小幅提升。 图:华润饮料毛利率 数据来源:招股书,36氪整理

图:华润饮料毛利率 数据来源:招股书,36氪整理

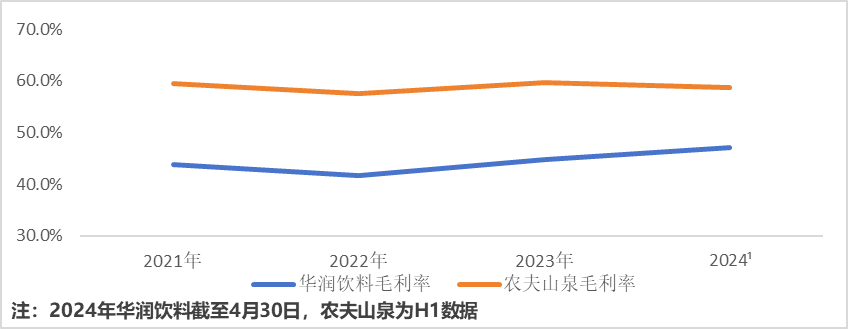

整体来看,近年来华润饮料的盈利能力有所提升,背后一方面是由于成本占比最大的关键原材料PET价格持续下滑;另一方面则是包装水产品自有生产占比的提升;除此之外,供应链管理优化等生产效率的提升也贡献了一定积极因素。尽管纵向对比来看怡宝的盈利能力持续改善,但横向对比竞争对手农夫山泉,其盈利能力仍然有显著差距。根据农夫山泉2023年报数据,公司2021年-2024H1的毛利率分别为59.5%、57.5%、59.6%和58.8%;同时根据招股书披露的信息2019年-2020年5月底,农夫山泉的毛利率分别为55.4%和59.1%,其中包装水产品的毛利率为60.2%和62.8%。净利率方面,2021年-2024H1,农夫山泉净利率分别为24%、25.4%、28.1%和26.9%。 图:农夫山泉和华润饮料毛利率对比 数据来源:招股书,财报,36氪整理

图:农夫山泉和华润饮料毛利率对比 数据来源:招股书,财报,36氪整理

可见,无论是从毛利率还是净利率对比看,怡宝相比竞争对手都有较大差距。那么,两家公司盈利能力的偏差究竟来自哪里?通过拆解两家公司收入和成本费用构成,这种盈利能力的差距主要源自三个方面:第一,是产品结构差异及规模化带来的毛利率差异。在收入结构方面,尽管华润饮料的子品牌和品类呈现多元化,但目前90%+的收入均来自包装水产品,而农夫山泉在2019年的包装水产品在总收入中的占比59.7%,2023年进一步降至47.8%。从规模上看,农夫山泉其他软饮的收入约在200亿+,规模效应下软饮的综合毛利率较高,根据招股书披露,2019年其占比较大的茶饮料和功能饮料毛利率都超过了50%;而华润饮料目前其他软饮的收入规模仅10亿+,在规模化没有充分显现下,其软饮的毛利率仅为30%+。其他软饮产品间的规模差异以及毛利率差异是导致两者综合毛利率差异的重要原因。第二,核心产品包装水毛利率间较大的差距,是导致两家企业盈利能力偏差最关键因素。根据农夫山泉和华润饮料招股书披露信息,若简单核算成550毫升的瓶装饮用水比较,在单位产品中,农夫山泉(2019数据)包装水的出厂价约为0.54元/瓶,单位成本0.21元/瓶,成本中占比最大的原材料和包材约为0.16元/瓶占比75%,其次为制造费用0.04元/瓶占比20%,最后为人工薪酬0.01元/瓶占比5%;而怡宝的出厂价约为0.51元/瓶,单位成本0.28元/瓶,其中原材料和包材的成本为0.17元/瓶占比60.3%,其次为向生产伙伴支付的服务费约0.08元/瓶占比27.6%,生产费用+其他为0.03元/瓶占比12.1%。 图:农夫山泉和怡宝成本对比 数据来源:招股书,36氪整理由此可见,包装饮用水产品毛利率产生较大差异的主要原因是怡宝存在一笔非常可观的销售成本即向合作生产伙伴支付的服务费用。根据招股书的披露,2021-2023年4月底,公司服务费分别为19.92亿元、20.40亿元、20.67亿元和4.96亿元,占比31.3%、27.7%、27.6%和22.6%。之所以存在这笔费用是由于华润饮料和农夫山泉两家企业的包装水产品在生产模式方面的差异。相比农夫山泉主打天然水自主生产的模式,怡宝的纯净水水源主要来自三方供水系统,且采用了代工和自主生产相结合的方式且代工占据主要部分。截止2023年,华润饮料在全国拥有12家已投产的自有工厂,47条自有生产线,而同期的合作伙伴有34家,共计81条生产线。这导致农夫山泉生产水产品的大额成本出现在前期水源开发时的资本支出,随着水源地稳定供应后成本会处于持续递减的状态,而怡宝三方代工的模式则意味着需要每年向合作供应商提供稳定的代工服务费,进而导致了成本偏高。

图:农夫山泉和怡宝成本对比 数据来源:招股书,36氪整理由此可见,包装饮用水产品毛利率产生较大差异的主要原因是怡宝存在一笔非常可观的销售成本即向合作生产伙伴支付的服务费用。根据招股书的披露,2021-2023年4月底,公司服务费分别为19.92亿元、20.40亿元、20.67亿元和4.96亿元,占比31.3%、27.7%、27.6%和22.6%。之所以存在这笔费用是由于华润饮料和农夫山泉两家企业的包装水产品在生产模式方面的差异。相比农夫山泉主打天然水自主生产的模式,怡宝的纯净水水源主要来自三方供水系统,且采用了代工和自主生产相结合的方式且代工占据主要部分。截止2023年,华润饮料在全国拥有12家已投产的自有工厂,47条自有生产线,而同期的合作伙伴有34家,共计81条生产线。这导致农夫山泉生产水产品的大额成本出现在前期水源开发时的资本支出,随着水源地稳定供应后成本会处于持续递减的状态,而怡宝三方代工的模式则意味着需要每年向合作供应商提供稳定的代工服务费,进而导致了成本偏高。第三,在毛利率存在12个pct左右的差距下,二者2023年净利率却有超18个pct的差距,这主要是因为两家企业销售费用率之间的差异。根据年报和招股书数据,2021年-2023 年农夫山泉的销售费用率分别为 24.4%、23.4%和21.6%,同期怡宝的销售费用率则为33.1%、30.7%和30.2%,其中主要的差距来自推广费用和人工成本。考虑到华润饮料其他软饮产品大部分处于市场开拓期,因此未来推广费用和用工成本的增加预计仍会持续。

估值想象空间在于能否打破“怡宝”天花板

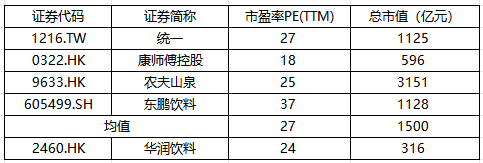

截止到2024年11月4日,华润饮料的总市值316亿元人民币,对应PE(TTM)24倍,相比上市360亿元的市值已经蒸发40亿+。我们选取农夫山泉、东鹏饮料、康师傅控股和统一四家软饮龙头作为可比公司,可比标的同期的PE均值为27倍,由此可见,目前华润饮料的估值基本处在合理区间,短期出现大幅杀估值的概率不高。 图:软饮企业估值对比 数据来源:wind,36氪整理

图:软饮企业估值对比 数据来源:wind,36氪整理

与此同时,根据海外经验,一般软饮巨头进入稳态增长阶段后的PE估值会稳定在20-25倍左右。但目前来看,在瓶装水突破100亿规模后,华润饮料正处于从单一大单品驱动向多元化软饮品类转型的关键期,如果过渡顺利将有望开启新一轮增长爆发期。因此从成长特点上看,其实华润饮料和同属于功能饮料向多品类扩张的东鹏饮料更为类似,理论上应该属于成长属性更高的软饮标的。但对比东鹏饮料37倍左右的PE估值,市场给华润饮料的估值明显偏低且更接近稳态成长下的软饮估值。一方面,从过往增长情况看,相比包装水子赛道,功能饮料的成长性更具想象空间。据欧睿数据,2013年后我国软饮行业整体进入平稳增长期,果汁、即饮茶等部分子品类甚至出现了负增长,2023年软饮零售额为6372.4 亿元,2013年-2023 年的零售额 CAGR 为 2.3%。从细分板块看,能量饮料、即饮咖啡、运动饮料、包装水表现相对较好,2013-2023 年销售额 CAGR 分别为 9.8%、8.9%、5.8%和5.5%。可以看出来,相对包装水而言,过往10年终功能饮料的年复合增速更高。除了成长性的差异外,另一个因素在于行业现有的竞争格局。东鹏特饮快速发展背后很大一个因素是龙头红牛陷入了长期的内部诉讼纷争,在动乱期内红牛的市场份额从60%降至30%,而东鹏饮料则是承接红牛丢失份额最多的品牌。换言之,东鹏饮料本轮的崛起除了子行业带来的β红利外,也离不开龙头自身问题导致的功能饮料行业激烈变动下的格局重塑,这背后除了公司良好的自身能力外更离不开运气。相比而言,尽管农夫山泉在年内深陷舆论风波,但目前包装饮用水龙一地位相对稳定,很难出现类似功能饮料的格局巨变。鉴于此,对核心的包装水业务,其实目前市场对华润饮料最大的预期并不是贡献成长性而是在自有产线占比提升后带来的盈利能力改善。也就是说这部分业务在市场眼中未来只能为华润饮料提供盈利稳定性,但不具备可观的估值想象空间。而真正的估值想象空间则要看未来公司多元化产品结构的扩张情况,也就是新品类能不能真正打开公司的第二增长曲线。从华润子品牌的发展情况看,其实早在2011年,华润饮料就通过与日本麒麟品牌建立战略合作关系的方式引入了“火咖”、“魔力”、“午后奶茶”等咖啡、奶茶和运动饮料等软饮产品,2018年后又通过加强自研的方式陆续推出了“假日系列”、“蜜水系列”为代表的果汁产品,“至本清润”、“佐味茶事”为代表的即饮茶和无糖茶产品,以及“FEEL”为代表的苏打水产品等。目前看尽管其品类覆盖较为丰富且品牌矩阵相对完善,但其他软饮产品方面始终没能出现类似“东方树叶”、“茶π”、“燃茶”等有爆发性和市场辨识度的大单品,这也就导致公司其他软饮虽然发展多年但始终无法成为支撑公司独立增长的来源,截至2023年其他软饮收入占比仍然不足10%。这种背景下,未来华润饮料在其他软饮市场中能不能摆脱跟随者的姿态,通过精准的市场洞察和强大的自研能力打造另一个“怡宝”才是市场最关注的问题。但当下来看,“怡宝”的旧故事显然已经撑不起公司二级市场的想象力,找到属于自己的“东方树叶”可能才是华润饮料打开未来估值空间的关键。市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

36氪旗下财经公众号

?? 真诚推荐你关注 ??

来个“分享、点赞、在看”?

华润饮料打开未来估值空间的关键