市场情绪发生变化,主要源自以下两个原因,主因是下周将会召开人大会议,国内一系列增量财政政策可能会落地,资金从“买预期”转为“等现实”;次因是美国大选生变,此前的“特朗普交易”策略退潮,市场风险偏好有所下降。

总的来说,下周将会是决定A股市场未来表现的最关键节点。

文|范亮

编辑|丁卯

来源|36氪财经(ID:krfinance)

封面来源|视觉中国

一个明显的现象是,周五各类“妖股”集体放量跌停,而银行、能源等红利板块则由跌转涨。从大盘情况看,本周上证指数下跌0.84%,深证成指下跌1.55%,创业板指下跌5.14%。市场情绪发生变化,主要源自以下两个原因,主因是下周将会召开人大会议,国内一系列增量财政政策可能会落地,资金从“买预期”转为“等现实”;次因是美国大选生变,此前的“特朗普交易”策略退潮,市场风险偏好有所下降。总的来说,下周将会是决定A股市场未来表现的最关键节点。

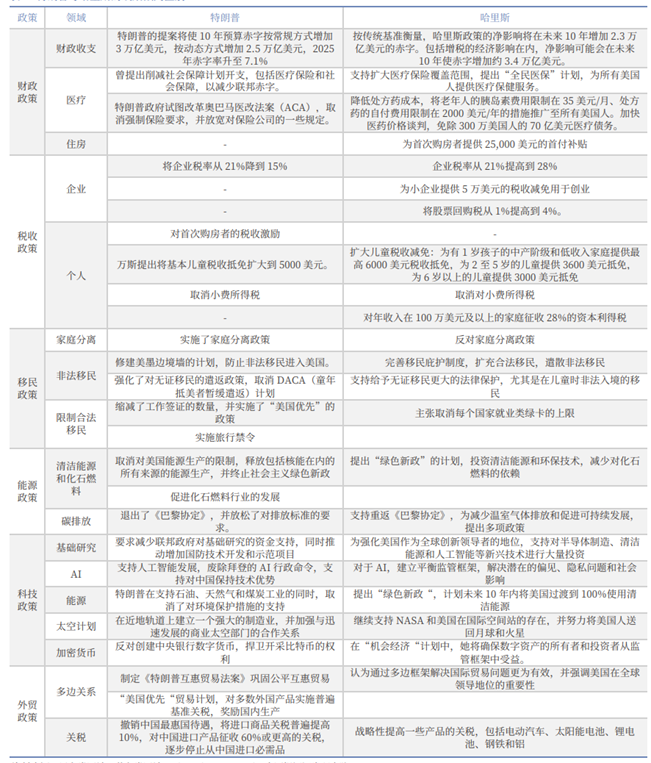

从对A股市场的影响程度看,国内政策的强弱,以及未来基本面的表现是主因,美国大选则会对细分领域产生扰动。诚通证券发布的11月人大常委会会议前瞻,列举了当下市场对会议内容的预期,主要包括五个方面:(1)预计增发1万亿特别国债、上调国债余额限额,用于支持“两重”“两新”等政策。2025年及以后是否继续增发特别国债,则要看12月的中央经济工作会议定调,以及2025年政府工作报告。(2)一次性地方债置换化债,预计规模在5万亿元以上。化债可能是通过增发地方专项债,也可能是增发特别国债,或者两者兼有,未来几年分批下达使用。(3)预计增发特别国债的规模或在1万亿元左右,为国有商业银行补充资本。(4)增发地方专项债支持房地产市场。人大常委会会议可能会批准增发较大规模的地方专项债用于房地产企业闲置土地及存量商品房收储。(5)增发一般国债,调整赤字,确保刚性支出。乐观情景下,预计人大常委会会议批准增发1万亿元一般国债用于刚性支出,并增加相应赤字,提高赤字率至3.5%-4%。复盘A股10月以来的表现,10月8日市场对发改委新闻发布会政策预期过高,导致上证指数冲高至3600点以后一路回落至3200,随后,财政部“一揽子增量”新闻发布会中指出会有大力度的政策支持但未说明金额,市场对这场发布会采取了保守态度,并未急于给A股定价,上证指数后续一直在3200-3300点震荡。因此,只要人大常委会会议内容落在政策预期之内,对之前呈保守态度观望的资本市场来说,其实就是“超预期”,后续A股市场长牛的趋势也会正式确立。若会议内容略低于预期,在此前偏保守的交易态度下,A股市场也不会产生大幅波动。对外贸易政策上,特朗普倾向于普遍性提高关税;而哈里斯则倾向于对锂电、光伏等行业结构性提高关税。二者对外贸易政策差异将会对出口为主的企业造成不同程度影响。能源政策上,特朗普倾向于放松碳排放要求,并促进化石能源发展;哈里斯则要加大对清洁能源投资,减少对化石能源的依赖。因此若特朗普当选,煤炭,石油等资源类企业的盈利能力可能会受到冲击。资金面上,市场认为特朗普提高关税、降低企业所得税率等财政政策可能会推高美国的通胀水平,从而对美国当前的降息节奏产生扰动,如美债利率近期不降反升,对海外权益市场造成压制。但若哈里斯当选,美国当前政策框架则有望延续,对海外权益市场估值起到支撑作用。

图:特朗普与哈里斯政策倾向区别 资料来源:银河证券,36氪整理截止10月31日,A股三季报披露完毕,但由于市场交易逻辑发生变化,因此对三季报的关注并不算高。2024年前三个季度,全部A股营收同比下降0.86%,归母净利润同比下降0.58%;2024年第三季度,全部A股营收同比下降1.5%,归母净利润同比增长4.68%。24Q3归母净利润同比回升主要系金融行业业绩增长所致,剔除掉金融板块后,A股营收同比下降3.66%,归母净利润同比下降10.16%,降幅较前两个季度继续扩大。A股上市公司盈利一般与PPI走势相关度较高,7-9月PPI同比、环比均有所下滑,A股(剔除金融)利润降幅扩大也在资本市场意料之中,因此从7月起一直到9月上旬,A股市场一直就处于持续回调状态。图:A股单季度业绩表现 资料来源:Wind、36氪整理

分板块看,根据东吴证券统计,消费风格 2024Q1-3 领跑,归母净利润同环比均有改善,金融板块 Q3 利润大幅改善,成长仍在等待拐点。从 2024Q1-3 归母净利润同比增速来看,消费(10.62%)>金融(5.68%)>稳定(1.41%)>周期(-2.23%)>成长(-27.69%)。从 2024Q3 净利润环比来看,金融、消费实现改善。图:A股各板块业绩同比增速 资料来源:东吴证券,36氪整理 一是消费板块中必选消费强于可选消费。必选消费归母净利润24Q3同比增长15.51%,环比增长7.31%;而可选消费归母净利润同比增长5.2%,环比下降14.24%。二是利润增速排名看,保险业拔得头筹,归母净利润同比增长78.32%,环比增长66.38%,保险行业利润暴涨主要受益于A股市场回暖,权益投资收益上升所致。三是消费电子板块回暖明显。24Q3TMT板块归母净利润同比与环比均是双位数下滑,主要是受媒体、电信行业的拖累,技术硬件与设备同比、环比均录得正增长,半导体利润环比增长也较为亮眼,这也是三季度以来消费电子板块走势较强的主要原因。展望未来,若国内各项政策如预期落地,市场整体风险偏好将会有所上升,A股未来值得期待,否则又可能会回到上半年红利为王的状态。图:A股分行业业绩同比增速 资料来源:Wind,36氪整理 市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

市场情绪发生变化,主要源自以下两个原因,主因是下周将会召开人大会议,国内一系列增量财政政策可能会落地,资金从“买预期”转为“等现实”;次因是美国大选生变,此前的“特朗普交易”策略退潮,市场风险偏好有所下降。

总的来说,下周将会是决定A股市场未来表现的最关键节点。

文|范亮

编辑|丁卯

来源|36氪财经(ID:krfinance)

封面来源|视觉中国

一个明显的现象是,周五各类“妖股”集体放量跌停,而银行、能源等红利板块则由跌转涨。从大盘情况看,本周上证指数下跌0.84%,深证成指下跌1.55%,创业板指下跌5.14%。市场情绪发生变化,主要源自以下两个原因,主因是下周将会召开人大会议,国内一系列增量财政政策可能会落地,资金从“买预期”转为“等现实”;次因是美国大选生变,此前的“特朗普交易”策略退潮,市场风险偏好有所下降。总的来说,下周将会是决定A股市场未来表现的最关键节点。

从对A股市场的影响程度看,国内政策的强弱,以及未来基本面的表现是主因,美国大选则会对细分领域产生扰动。诚通证券发布的11月人大常委会会议前瞻,列举了当下市场对会议内容的预期,主要包括五个方面:(1)预计增发1万亿特别国债、上调国债余额限额,用于支持“两重”“两新”等政策。2025年及以后是否继续增发特别国债,则要看12月的中央经济工作会议定调,以及2025年政府工作报告。(2)一次性地方债置换化债,预计规模在5万亿元以上。化债可能是通过增发地方专项债,也可能是增发特别国债,或者两者兼有,未来几年分批下达使用。(3)预计增发特别国债的规模或在1万亿元左右,为国有商业银行补充资本。(4)增发地方专项债支持房地产市场。人大常委会会议可能会批准增发较大规模的地方专项债用于房地产企业闲置土地及存量商品房收储。(5)增发一般国债,调整赤字,确保刚性支出。乐观情景下,预计人大常委会会议批准增发1万亿元一般国债用于刚性支出,并增加相应赤字,提高赤字率至3.5%-4%。复盘A股10月以来的表现,10月8日市场对发改委新闻发布会政策预期过高,导致上证指数冲高至3600点以后一路回落至3200,随后,财政部“一揽子增量”新闻发布会中指出会有大力度的政策支持但未说明金额,市场对这场发布会采取了保守态度,并未急于给A股定价,上证指数后续一直在3200-3300点震荡。因此,只要人大常委会会议内容落在政策预期之内,对之前呈保守态度观望的资本市场来说,其实就是“超预期”,后续A股市场长牛的趋势也会正式确立。若会议内容略低于预期,在此前偏保守的交易态度下,A股市场也不会产生大幅波动。对外贸易政策上,特朗普倾向于普遍性提高关税;而哈里斯则倾向于对锂电、光伏等行业结构性提高关税。二者对外贸易政策差异将会对出口为主的企业造成不同程度影响。能源政策上,特朗普倾向于放松碳排放要求,并促进化石能源发展;哈里斯则要加大对清洁能源投资,减少对化石能源的依赖。因此若特朗普当选,煤炭,石油等资源类企业的盈利能力可能会受到冲击。资金面上,市场认为特朗普提高关税、降低企业所得税率等财政政策可能会推高美国的通胀水平,从而对美国当前的降息节奏产生扰动,如美债利率近期不降反升,对海外权益市场造成压制。但若哈里斯当选,美国当前政策框架则有望延续,对海外权益市场估值起到支撑作用。

图:特朗普与哈里斯政策倾向区别 资料来源:银河证券,36氪整理截止10月31日,A股三季报披露完毕,但由于市场交易逻辑发生变化,因此对三季报的关注并不算高。2024年前三个季度,全部A股营收同比下降0.86%,归母净利润同比下降0.58%;2024年第三季度,全部A股营收同比下降1.5%,归母净利润同比增长4.68%。24Q3归母净利润同比回升主要系金融行业业绩增长所致,剔除掉金融板块后,A股营收同比下降3.66%,归母净利润同比下降10.16%,降幅较前两个季度继续扩大。A股上市公司盈利一般与PPI走势相关度较高,7-9月PPI同比、环比均有所下滑,A股(剔除金融)利润降幅扩大也在资本市场意料之中,因此从7月起一直到9月上旬,A股市场一直就处于持续回调状态。图:A股单季度业绩表现 资料来源:Wind、36氪整理

分板块看,根据东吴证券统计,消费风格 2024Q1-3 领跑,归母净利润同环比均有改善,金融板块 Q3 利润大幅改善,成长仍在等待拐点。从 2024Q1-3 归母净利润同比增速来看,消费(10.62%)>金融(5.68%)>稳定(1.41%)>周期(-2.23%)>成长(-27.69%)。从 2024Q3 净利润环比来看,金融、消费实现改善。图:A股各板块业绩同比增速 资料来源:东吴证券,36氪整理 一是消费板块中必选消费强于可选消费。必选消费归母净利润24Q3同比增长15.51%,环比增长7.31%;而可选消费归母净利润同比增长5.2%,环比下降14.24%。二是利润增速排名看,保险业拔得头筹,归母净利润同比增长78.32%,环比增长66.38%,保险行业利润暴涨主要受益于A股市场回暖,权益投资收益上升所致。三是消费电子板块回暖明显。24Q3TMT板块归母净利润同比与环比均是双位数下滑,主要是受媒体、电信行业的拖累,技术硬件与设备同比、环比均录得正增长,半导体利润环比增长也较为亮眼,这也是三季度以来消费电子板块走势较强的主要原因。展望未来,若国内各项政策如预期落地,市场整体风险偏好将会有所上升,A股未来值得期待,否则又可能会回到上半年红利为王的状态。图:A股分行业业绩同比增速 资料来源:Wind,36氪整理 市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

参与讨论

参与讨论

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}