中国连锁经营协会发布的《中国连锁餐饮企业资本之路系列报告2024》提及,为了迎合消费者理性、务实心理,餐饮企业纷纷降价或促销,9.9元、8.8元活动目不暇接,但价格内卷之下,餐饮品牌仍面临盈利挑战。

吸引消费者的“魔法数字”,亦是企业短期引流的权宜之计。

文|唐雨昕 李梦冉

来源|零售商业财经(ID:Retail-Finance)

封面来源|Pixabay

无论是硬折扣超市奥乐齐(ALDI)推出9.9元白酒,还是汉堡王、喜茶等以往“高调性”品牌纷纷试水9.9元活动,或是电商9.9元包邮成常态、抖音9.9元秒杀促销、美团9.9元“拼好饭”的推出,再到教培行业、家居服务业也渐有9.9元试听、试用趋势,可以说,9.9元已然在消费者心中成为一种“性价比”的符号象征。企业推行“9.9元”经营策略的目的基本可分为两类:一类是以名创优品“十元店”为代表的基于自身基调的低价销售,另一类则以奈雪的茶、麦当劳等为代表的非平价餐饮,将这类“穷鬼套餐”作为招揽顾客的手段。回归本质,于行业头部玩家而言,不断下探的低价行为就是对供应链进行更为极致的改革,挤出各环节“水分”以换取让利空间,再借助品牌声量和门店规模实现薄利多销。当然,一味地比拼低价并不能拉动行业良性增长,当价格只是“烟雾弹”时,我们要思考的是,如何平衡低价与品质间的矛盾?9.9元究竟是一种“数字迷信”还是真正能够成为“极致性价比”的代名词?又能否从9.9元经营策略中解开折扣店毛利之谜?

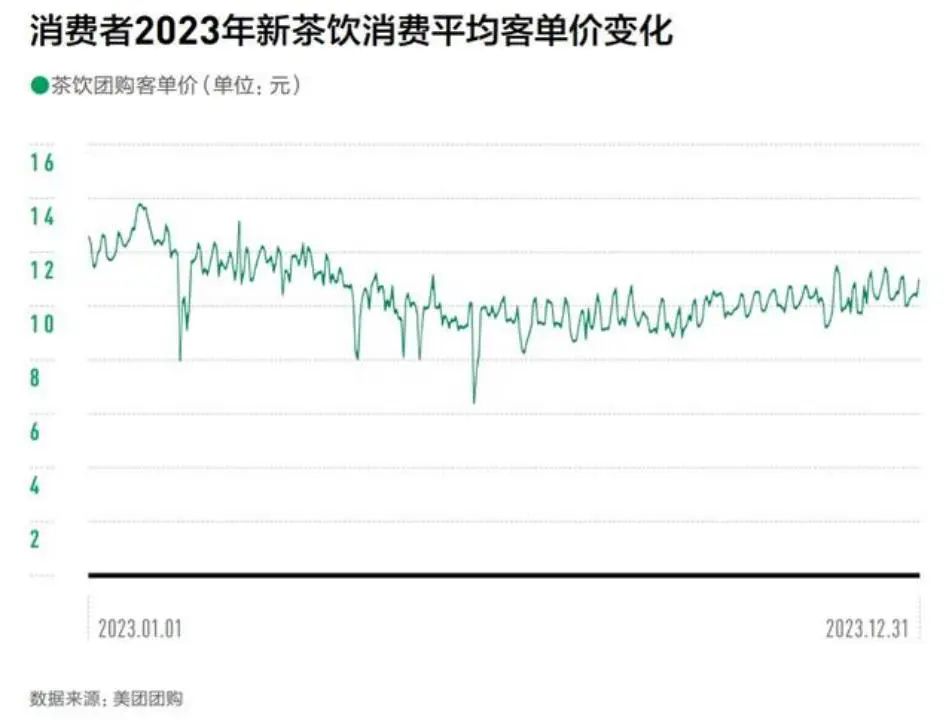

魔法数字与成本控制机制“9.9元”已然成为各行各业、各类企业吸引价格敏感型消费者,争夺市场份额的“万金油”。向前追溯,被电商平台玩得炉火纯青的“9.9元包邮”策略就是低价战术之一。此策略能成为短期内迅速拉高商家销量的有效抓手,笔者调研的数据显示,淘宝平台上,参与9.9元促销活动的商家加购率提升了约20%,整体销售额增长近25%。而抖音电商通过短视频和直播推广9.9元特价商品,用户停留时间和购买转化率分别提升30%和15%;京东在促销期间的9.9元包邮活动更是使销量增长40%以上。商家热衷“9.9元”经营策略的底层逻辑,就是“赚小钱,办大事”。他们不仅能借此清理商品库存,达到推广店铺、低价引流等多种目的,部分品牌商家甚至还能获得“微利”,毕竟这是比拿真金白银去换看不见、不确定的流量导引更为有效的途径之一。近年来,“9.9元战争”在咖啡行业率先打响,从瑞幸9.9元喝咖啡到蜜雪冰城、茶百道等上线9.9元套餐,以往动辄十几、二十一杯的高价新茶饮时代一去不返,消费者在9.9元价格带的培育下养成了“宁愿不喝也不喝贵的”消费习惯。

魔法数字与成本控制机制“9.9元”已然成为各行各业、各类企业吸引价格敏感型消费者,争夺市场份额的“万金油”。向前追溯,被电商平台玩得炉火纯青的“9.9元包邮”策略就是低价战术之一。此策略能成为短期内迅速拉高商家销量的有效抓手,笔者调研的数据显示,淘宝平台上,参与9.9元促销活动的商家加购率提升了约20%,整体销售额增长近25%。而抖音电商通过短视频和直播推广9.9元特价商品,用户停留时间和购买转化率分别提升30%和15%;京东在促销期间的9.9元包邮活动更是使销量增长40%以上。商家热衷“9.9元”经营策略的底层逻辑,就是“赚小钱,办大事”。他们不仅能借此清理商品库存,达到推广店铺、低价引流等多种目的,部分品牌商家甚至还能获得“微利”,毕竟这是比拿真金白银去换看不见、不确定的流量导引更为有效的途径之一。近年来,“9.9元战争”在咖啡行业率先打响,从瑞幸9.9元喝咖啡到蜜雪冰城、茶百道等上线9.9元套餐,以往动辄十几、二十一杯的高价新茶饮时代一去不返,消费者在9.9元价格带的培育下养成了“宁愿不喝也不喝贵的”消费习惯。 图:新茶饮客单价变化

图:新茶饮客单价变化

根据窄门餐眼数据,从7月初到8月初,头部连锁茶饮品牌均下调了人均消费标准,人均消费水平在10元以下的品牌数量从29个增加到34个。餐饮品牌也紧随其后,推出到店核销的低价优惠。例如,汉堡王的9.9元特价套餐和山城柴火鸡的9.9元代100元代金券,以此吸引更多消费者。9.9元定价不仅通过交叉销售提高了整体营业额,更重要的是,通过低价走量,以规模效应拉动整体业绩。 图:餐饮企业9.9元营销策略零售企业同样不甘落后。奥乐齐推出了9.9元自有品牌商品,零食很忙设立9.9元零食专区……美妆行业中的屈臣氏、丝芙兰等品牌推出了9.9元的小样或旅行装产品,部分书店也推出了9.9元的特价书籍专区等。9.9元如火如荼,短期内的低价战也的确带来了供需双方乐于看到的效果。对消费者而言,9.9元虽然与10元仅有1角之差,但从“奇数定律”或“数字迷信”层面来说,以9结尾价格比其他价格更敏感,更容易产生购买欲望;此外,高性价比的产品会让消费者对品牌产生积极印象、增加复购率。对企业而言,“9.9元”定价策略是整体营销策略的一部分。一方面,9.9元商品体现的是反向重构的成本控制机制,先确定售价再优化供应链,从而控制成本结构,牢牢占据市场份额。另一方面,9.9元虽然是吸引消费者的“魔法数字”,跟风使用这一策略是为了引流和扩大名气,但又不能让自己亏本,因此只能有限地使用9.9元策略,或者提供与9.9元等值的服务作为日常销售。

图:餐饮企业9.9元营销策略零售企业同样不甘落后。奥乐齐推出了9.9元自有品牌商品,零食很忙设立9.9元零食专区……美妆行业中的屈臣氏、丝芙兰等品牌推出了9.9元的小样或旅行装产品,部分书店也推出了9.9元的特价书籍专区等。9.9元如火如荼,短期内的低价战也的确带来了供需双方乐于看到的效果。对消费者而言,9.9元虽然与10元仅有1角之差,但从“奇数定律”或“数字迷信”层面来说,以9结尾价格比其他价格更敏感,更容易产生购买欲望;此外,高性价比的产品会让消费者对品牌产生积极印象、增加复购率。对企业而言,“9.9元”定价策略是整体营销策略的一部分。一方面,9.9元商品体现的是反向重构的成本控制机制,先确定售价再优化供应链,从而控制成本结构,牢牢占据市场份额。另一方面,9.9元虽然是吸引消费者的“魔法数字”,跟风使用这一策略是为了引流和扩大名气,但又不能让自己亏本,因此只能有限地使用9.9元策略,或者提供与9.9元等值的服务作为日常销售。毫无疑问,选择9.9元定价策略的品牌方看中的并非短期利益,而是将其作为长期经营策略的一部分,以提升复购率和客户忠诚度。但当价格战陷入无序,企业能否在你来我往的交战中保持初心是一个值得深思的命题。

价格点迷局当9.9元从低价策略演变为无序的价格战时,反倒让企业难以“赚小钱,办大事”,陷入增收难以增利的窘境。中国连锁经营协会发布的《中国连锁餐饮企业资本之路系列报告2024》提及,为了迎合消费者理性、务实心理,餐饮企业纷纷降价或促销,9.9元、8.8元活动目不暇接,但价格内卷之下,餐饮品牌仍面临盈利挑战。一个直观的例子是,九毛九在特定时段提供9.9元特价菜品以及组合套餐,但企业财报数据显示,2024年上半年,公司实现营收30.64亿元,同比增加6.42%;经调整纯利0.77亿元,较上年同期的2.48亿元下降68.88%。九毛九对于市场环境、运营成本以及顾客需求的误判,导致上半年业绩直线下滑。其他头部餐饮企业如海底捞、西贝莜面村、杨国福麻辣烫也加入了9.9元促销行列,尽管销售额有所增长,但这些企业的净利润同样出现了不同程度的下滑。另一方面,随着“卷低价”成为行业共识,产品同质化趋势愈发明显。就拿茶饮行业来说,许多品牌在9.9元价格区间内推出了类似的基础款饮品,如“茉莉奶绿”在茶百道、一点点9.9套餐里均可见其身影,而各大茶饮品牌9.9元套餐里的“珍珠奶茶”“芋圆奶茶”“波霸奶茶”等都是换汤不换药的基础款奶茶。

价格点迷局当9.9元从低价策略演变为无序的价格战时,反倒让企业难以“赚小钱,办大事”,陷入增收难以增利的窘境。中国连锁经营协会发布的《中国连锁餐饮企业资本之路系列报告2024》提及,为了迎合消费者理性、务实心理,餐饮企业纷纷降价或促销,9.9元、8.8元活动目不暇接,但价格内卷之下,餐饮品牌仍面临盈利挑战。一个直观的例子是,九毛九在特定时段提供9.9元特价菜品以及组合套餐,但企业财报数据显示,2024年上半年,公司实现营收30.64亿元,同比增加6.42%;经调整纯利0.77亿元,较上年同期的2.48亿元下降68.88%。九毛九对于市场环境、运营成本以及顾客需求的误判,导致上半年业绩直线下滑。其他头部餐饮企业如海底捞、西贝莜面村、杨国福麻辣烫也加入了9.9元促销行列,尽管销售额有所增长,但这些企业的净利润同样出现了不同程度的下滑。另一方面,随着“卷低价”成为行业共识,产品同质化趋势愈发明显。就拿茶饮行业来说,许多品牌在9.9元价格区间内推出了类似的基础款饮品,如“茉莉奶绿”在茶百道、一点点9.9套餐里均可见其身影,而各大茶饮品牌9.9元套餐里的“珍珠奶茶”“芋圆奶茶”“波霸奶茶”等都是换汤不换药的基础款奶茶。 图:茶百道(左)一点点(右)零食赛道,规模化的9.9元定价策略也形成了同质化竞争,如三只松鼠、良品铺子等品牌在9.9元价格点上推出了相似品类产品,但由于产品雷同,消费者很难区分不同品牌之间的差异。高度同质化竞争不仅削弱了品牌的独特性,还可能导致整个行业创新停滞。

图:茶百道(左)一点点(右)零食赛道,规模化的9.9元定价策略也形成了同质化竞争,如三只松鼠、良品铺子等品牌在9.9元价格点上推出了相似品类产品,但由于产品雷同,消费者很难区分不同品牌之间的差异。高度同质化竞争不仅削弱了品牌的独特性,还可能导致整个行业创新停滞。值得一提的是,为了触及9.9元价格点,企业必须在供应链上下功夫,供应链压力增大也构成了企业在追求极致性价比道路上的挑战。一方面,为了控制成本,企业可能会牺牲产品质量,限制供应链的创新能力。另一方面,为了保持低价优势,需要更精细的库存管理和更快的物流周转,这对供应链的灵活性和响应能力提出了更高要求。

9.9元能否长久?市场趋于理性,极致性价比风潮正盛。9.9元定价策略固然能在短期内能吸引大量消费者、提振品牌业绩,想要长期推行势必考验企业供应链实力,否则只会成为赔本赚吆喝的权宜之计。在9.9元价格点中,先入局的企业能够享受到初期的红利,但随着越来越多的低价商品进入市场,这种策略反而不再像最初那样吸引眼球。这就导致了,低价但换不回销量,而如何实现低价的可持续?刀口无疑砍向了商品本身,通过降低商品品质,以此获取低成本、维持岌岌可危的利润空间。深耕供应链于长期低价来说是必要不充分条件。以奥乐齐为例,今夏推出的9.9元白酒受到市场好评后,企业又将9.9元及以下价格带产品的数量提高到500多个,占全店SKU的1/4。

9.9元能否长久?市场趋于理性,极致性价比风潮正盛。9.9元定价策略固然能在短期内能吸引大量消费者、提振品牌业绩,想要长期推行势必考验企业供应链实力,否则只会成为赔本赚吆喝的权宜之计。在9.9元价格点中,先入局的企业能够享受到初期的红利,但随着越来越多的低价商品进入市场,这种策略反而不再像最初那样吸引眼球。这就导致了,低价但换不回销量,而如何实现低价的可持续?刀口无疑砍向了商品本身,通过降低商品品质,以此获取低成本、维持岌岌可危的利润空间。深耕供应链于长期低价来说是必要不充分条件。以奥乐齐为例,今夏推出的9.9元白酒受到市场好评后,企业又将9.9元及以下价格带产品的数量提高到500多个,占全店SKU的1/4。 图:奥乐齐9.9元系列产品然而,没能维持9.9元、抑或在低价领域谨慎迈步的头部玩家也有不少。可见,无序价格战最终只会走向“伤敌一千,自损八百”。以经营毛利这一关键指标来看,以库迪咖啡为例,据悉,经营良好的门店在旺季才能达到日销500杯,大多数门店杯量仅约200杯。“全场8.8元”的激进价格战造成低毛利率,但销量又上不来,让库迪单店盈利能力一直走低。曾有库迪联营商曝出:一家二线城市标准店,投入总共在40万左右,每天的杯量能有500杯,然而每天净利却只有246.67元。在这个数据上,回本周期为54个月,即整整四年半才能盈利。这也不难理解,为何瑞幸会选择退出这场旷日持久的9.9元价格战。目前,瑞幸小程序中将9.9元的咖啡优惠券适用范围缩减至仅六款产品,并采取多种策略试图将产品价格拉回12-20元价格带。零食折扣店的利润空间显然比以库迪为代表的“价格战受害者”更有想象空间。据悉,零食折扣店的商品价格比普通超市平均低20%-30%,但毛利率能保持在18%-20%。利润率上,华西证券估算零食很忙的门店利润率水平在6%-8%左右。值得关注的是,零食折扣店的主基调本就低价折扣,这是在对自身全局把控上做出的合理定价,且主要依靠的是自有商品等实现利润增长。同样“低价”、不同“结果”的例子也证明,低价不能凭借一味“好”或“坏”去判断衡量,“极致性价比”重要的不是“价”而是“比”。低价并非唯一出路,也从来不是谁的救命稻草,任何低价离不开商品本身,唯有质高的商品才能借助低价使得蒙尘明珠重见天光,而企业要做的是,保持调性、找到一条适配的路。

图:奥乐齐9.9元系列产品然而,没能维持9.9元、抑或在低价领域谨慎迈步的头部玩家也有不少。可见,无序价格战最终只会走向“伤敌一千,自损八百”。以经营毛利这一关键指标来看,以库迪咖啡为例,据悉,经营良好的门店在旺季才能达到日销500杯,大多数门店杯量仅约200杯。“全场8.8元”的激进价格战造成低毛利率,但销量又上不来,让库迪单店盈利能力一直走低。曾有库迪联营商曝出:一家二线城市标准店,投入总共在40万左右,每天的杯量能有500杯,然而每天净利却只有246.67元。在这个数据上,回本周期为54个月,即整整四年半才能盈利。这也不难理解,为何瑞幸会选择退出这场旷日持久的9.9元价格战。目前,瑞幸小程序中将9.9元的咖啡优惠券适用范围缩减至仅六款产品,并采取多种策略试图将产品价格拉回12-20元价格带。零食折扣店的利润空间显然比以库迪为代表的“价格战受害者”更有想象空间。据悉,零食折扣店的商品价格比普通超市平均低20%-30%,但毛利率能保持在18%-20%。利润率上,华西证券估算零食很忙的门店利润率水平在6%-8%左右。值得关注的是,零食折扣店的主基调本就低价折扣,这是在对自身全局把控上做出的合理定价,且主要依靠的是自有商品等实现利润增长。同样“低价”、不同“结果”的例子也证明,低价不能凭借一味“好”或“坏”去判断衡量,“极致性价比”重要的不是“价”而是“比”。低价并非唯一出路,也从来不是谁的救命稻草,任何低价离不开商品本身,唯有质高的商品才能借助低价使得蒙尘明珠重见天光,而企业要做的是,保持调性、找到一条适配的路。

来个“分享、点赞、在看”?

企业短期引流的权宜之计

中国连锁经营协会发布的《中国连锁餐饮企业资本之路系列报告2024》提及,为了迎合消费者理性、务实心理,餐饮企业纷纷降价或促销,9.9元、8.8元活动目不暇接,但价格内卷之下,餐饮品牌仍面临盈利挑战。

吸引消费者的“魔法数字”,亦是企业短期引流的权宜之计。

文|唐雨昕 李梦冉

来源|零售商业财经(ID:Retail-Finance)

封面来源|Pixabay

无论是硬折扣超市奥乐齐(ALDI)推出9.9元白酒,还是汉堡王、喜茶等以往“高调性”品牌纷纷试水9.9元活动,或是电商9.9元包邮成常态、抖音9.9元秒杀促销、美团9.9元“拼好饭”的推出,再到教培行业、家居服务业也渐有9.9元试听、试用趋势,可以说,9.9元已然在消费者心中成为一种“性价比”的符号象征。企业推行“9.9元”经营策略的目的基本可分为两类:一类是以名创优品“十元店”为代表的基于自身基调的低价销售,另一类则以奈雪的茶、麦当劳等为代表的非平价餐饮,将这类“穷鬼套餐”作为招揽顾客的手段。回归本质,于行业头部玩家而言,不断下探的低价行为就是对供应链进行更为极致的改革,挤出各环节“水分”以换取让利空间,再借助品牌声量和门店规模实现薄利多销。当然,一味地比拼低价并不能拉动行业良性增长,当价格只是“烟雾弹”时,我们要思考的是,如何平衡低价与品质间的矛盾?9.9元究竟是一种“数字迷信”还是真正能够成为“极致性价比”的代名词?又能否从9.9元经营策略中解开折扣店毛利之谜?

魔法数字与成本控制机制“9.9元”已然成为各行各业、各类企业吸引价格敏感型消费者,争夺市场份额的“万金油”。向前追溯,被电商平台玩得炉火纯青的“9.9元包邮”策略就是低价战术之一。此策略能成为短期内迅速拉高商家销量的有效抓手,笔者调研的数据显示,淘宝平台上,参与9.9元促销活动的商家加购率提升了约20%,整体销售额增长近25%。而抖音电商通过短视频和直播推广9.9元特价商品,用户停留时间和购买转化率分别提升30%和15%;京东在促销期间的9.9元包邮活动更是使销量增长40%以上。商家热衷“9.9元”经营策略的底层逻辑,就是“赚小钱,办大事”。他们不仅能借此清理商品库存,达到推广店铺、低价引流等多种目的,部分品牌商家甚至还能获得“微利”,毕竟这是比拿真金白银去换看不见、不确定的流量导引更为有效的途径之一。近年来,“9.9元战争”在咖啡行业率先打响,从瑞幸9.9元喝咖啡到蜜雪冰城、茶百道等上线9.9元套餐,以往动辄十几、二十一杯的高价新茶饮时代一去不返,消费者在9.9元价格带的培育下养成了“宁愿不喝也不喝贵的”消费习惯。图:新茶饮客单价变化

根据窄门餐眼数据,从7月初到8月初,头部连锁茶饮品牌均下调了人均消费标准,人均消费水平在10元以下的品牌数量从29个增加到34个。餐饮品牌也紧随其后,推出到店核销的低价优惠。例如,汉堡王的9.9元特价套餐和山城柴火鸡的9.9元代100元代金券,以此吸引更多消费者。9.9元定价不仅通过交叉销售提高了整体营业额,更重要的是,通过低价走量,以规模效应拉动整体业绩。图:餐饮企业9.9元营销策略零售企业同样不甘落后。奥乐齐推出了9.9元自有品牌商品,零食很忙设立9.9元零食专区……美妆行业中的屈臣氏、丝芙兰等品牌推出了9.9元的小样或旅行装产品,部分书店也推出了9.9元的特价书籍专区等。9.9元如火如荼,短期内的低价战也的确带来了供需双方乐于看到的效果。对消费者而言,9.9元虽然与10元仅有1角之差,但从“奇数定律”或“数字迷信”层面来说,以9结尾价格比其他价格更敏感,更容易产生购买欲望;此外,高性价比的产品会让消费者对品牌产生积极印象、增加复购率。对企业而言,“9.9元”定价策略是整体营销策略的一部分。一方面,9.9元商品体现的是反向重构的成本控制机制,先确定售价再优化供应链,从而控制成本结构,牢牢占据市场份额。另一方面,9.9元虽然是吸引消费者的“魔法数字”,跟风使用这一策略是为了引流和扩大名气,但又不能让自己亏本,因此只能有限地使用9.9元策略,或者提供与9.9元等值的服务作为日常销售。毫无疑问,选择9.9元定价策略的品牌方看中的并非短期利益,而是将其作为长期经营策略的一部分,以提升复购率和客户忠诚度。但当价格战陷入无序,企业能否在你来我往的交战中保持初心是一个值得深思的命题。

价格点迷局当9.9元从低价策略演变为无序的价格战时,反倒让企业难以“赚小钱,办大事”,陷入增收难以增利的窘境。中国连锁经营协会发布的《中国连锁餐饮企业资本之路系列报告2024》提及,为了迎合消费者理性、务实心理,餐饮企业纷纷降价或促销,9.9元、8.8元活动目不暇接,但价格内卷之下,餐饮品牌仍面临盈利挑战。一个直观的例子是,九毛九在特定时段提供9.9元特价菜品以及组合套餐,但企业财报数据显示,2024年上半年,公司实现营收30.64亿元,同比增加6.42%;经调整纯利0.77亿元,较上年同期的2.48亿元下降68.88%。九毛九对于市场环境、运营成本以及顾客需求的误判,导致上半年业绩直线下滑。其他头部餐饮企业如海底捞、西贝莜面村、杨国福麻辣烫也加入了9.9元促销行列,尽管销售额有所增长,但这些企业的净利润同样出现了不同程度的下滑。另一方面,随着“卷低价”成为行业共识,产品同质化趋势愈发明显。就拿茶饮行业来说,许多品牌在9.9元价格区间内推出了类似的基础款饮品,如“茉莉奶绿”在茶百道、一点点9.9套餐里均可见其身影,而各大茶饮品牌9.9元套餐里的“珍珠奶茶”“芋圆奶茶”“波霸奶茶”等都是换汤不换药的基础款奶茶。图:茶百道(左)一点点(右)零食赛道,规模化的9.9元定价策略也形成了同质化竞争,如三只松鼠、良品铺子等品牌在9.9元价格点上推出了相似品类产品,但由于产品雷同,消费者很难区分不同品牌之间的差异。高度同质化竞争不仅削弱了品牌的独特性,还可能导致整个行业创新停滞。值得一提的是,为了触及9.9元价格点,企业必须在供应链上下功夫,供应链压力增大也构成了企业在追求极致性价比道路上的挑战。一方面,为了控制成本,企业可能会牺牲产品质量,限制供应链的创新能力。另一方面,为了保持低价优势,需要更精细的库存管理和更快的物流周转,这对供应链的灵活性和响应能力提出了更高要求。

9.9元能否长久?市场趋于理性,极致性价比风潮正盛。9.9元定价策略固然能在短期内能吸引大量消费者、提振品牌业绩,想要长期推行势必考验企业供应链实力,否则只会成为赔本赚吆喝的权宜之计。在9.9元价格点中,先入局的企业能够享受到初期的红利,但随着越来越多的低价商品进入市场,这种策略反而不再像最初那样吸引眼球。这就导致了,低价但换不回销量,而如何实现低价的可持续?刀口无疑砍向了商品本身,通过降低商品品质,以此获取低成本、维持岌岌可危的利润空间。深耕供应链于长期低价来说是必要不充分条件。以奥乐齐为例,今夏推出的9.9元白酒受到市场好评后,企业又将9.9元及以下价格带产品的数量提高到500多个,占全店SKU的1/4。图:奥乐齐9.9元系列产品然而,没能维持9.9元、抑或在低价领域谨慎迈步的头部玩家也有不少。可见,无序价格战最终只会走向“伤敌一千,自损八百”。以经营毛利这一关键指标来看,以库迪咖啡为例,据悉,经营良好的门店在旺季才能达到日销500杯,大多数门店杯量仅约200杯。“全场8.8元”的激进价格战造成低毛利率,但销量又上不来,让库迪单店盈利能力一直走低。曾有库迪联营商曝出:一家二线城市标准店,投入总共在40万左右,每天的杯量能有500杯,然而每天净利却只有246.67元。在这个数据上,回本周期为54个月,即整整四年半才能盈利。这也不难理解,为何瑞幸会选择退出这场旷日持久的9.9元价格战。目前,瑞幸小程序中将9.9元的咖啡优惠券适用范围缩减至仅六款产品,并采取多种策略试图将产品价格拉回12-20元价格带。零食折扣店的利润空间显然比以库迪为代表的“价格战受害者”更有想象空间。据悉,零食折扣店的商品价格比普通超市平均低20%-30%,但毛利率能保持在18%-20%。利润率上,华西证券估算零食很忙的门店利润率水平在6%-8%左右。值得关注的是,零食折扣店的主基调本就低价折扣,这是在对自身全局把控上做出的合理定价,且主要依靠的是自有商品等实现利润增长。同样“低价”、不同“结果”的例子也证明,低价不能凭借一味“好”或“坏”去判断衡量,“极致性价比”重要的不是“价”而是“比”。低价并非唯一出路,也从来不是谁的救命稻草,任何低价离不开商品本身,唯有质高的商品才能借助低价使得蒙尘明珠重见天光,而企业要做的是,保持调性、找到一条适配的路。

来个“分享、点赞、在看”?

企业短期引流的权宜之计

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}