最近有个新闻,丰巢快递柜竟然靠超时费“白捡”了至少8个亿。

前段时间丰巢控股向港交所递交了上市申请,招股书显示,在2021年到2024年5月份期间,丰巢一共对16.15亿个快递收取过畅存费,也就是超时费。

丰巢对超时快递收费是从2020年开始的,主要是为了提高快递柜的周转率。收费标准是每个快递可以免费存18个小时,之后每小时收费0.5元,最高3元封顶。

就算按照每个快递最少交5毛钱来算,丰巢这3年半也至少收了8.08亿元的超时费。

快递不上门,外加自己懒所付出的一点点代价,竟然让丰巢捡了大便宜,属实让人震惊。自己懒自然是不必苛责的,于是问题的矛头再次指向了“快递不上门”。

作者 | 阿空编辑|浩然

本文为商隐社原创文章,转载请联系后台

01

深陷“最后一公里”泥潭

丰巢就是为了解决“快递不上门”这个问题而诞生的。

2015年6月,顺丰、申通、中通、韵达、普洛斯五家物流公司共同投资5亿元创立了丰巢,研发运营面向所有快递公司和电商平台的智能快递柜,以攻克快递“最后一公里”这个共同的难题。

此后,丰巢一路融资,一路狂奔,以自营模式在一二线城市的小区、写字楼里部署智能快递柜。目前总共完成了11轮融资,估值约34亿美元,布局了33.02万组、2990万个格口。

看起来形势一片大好,然而2018年,中通、申通和韵达却选择“拿钱离场”,纷纷从丰巢退股,分别赚了约5亿元、3.89亿元、5.45亿元。丰巢主要掌控权归为顺丰,最新一次融资停留在2021年1月。

无他,惟亏得太多尔。

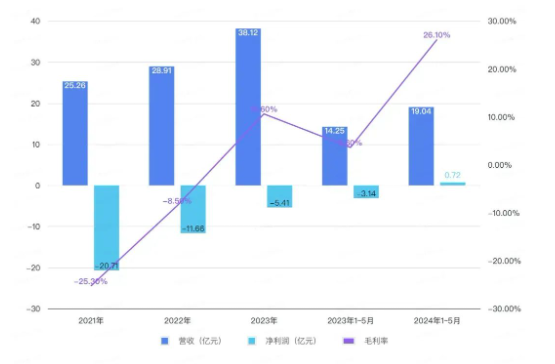

招股书显示,三年半时间里,丰巢亏损超过37亿元。此前5年,丰巢累计亏损近25亿元。也就是说,丰巢成立9年间总亏损达到60亿元。

丰巢近几年营收、毛利率、净利润情况(图源:中国新闻周刊)

菜鸟驿站跟丰巢一样,也是为了解决快递“最后一公里”这个问题,还不如丰巢能赚钱。

菜鸟官网显示旗下有17万个驿站,日均处理包裹8000万件,估算下来一年能处理290亿件包裹,而丰巢去年处理总包裹量近67亿件。尽管在包裹量上差距很大,但2023财年,丰巢却以29亿元的营收超过菜鸟的19亿元,市占率上丰巢为6.1%,也高于菜鸟驿站的4%。

具体到一个驿站本身盈利能力怎么样呢?据媒体报道,虽然菜鸟不需要交加盟费,但需要交门店装修费、安装监控、接入数字化平台,外加门店租金、水电费和保证金,开一家驿站的成本在3万左右。

做菜鸟驿站想要赚钱,一天至少寄件15个,收件500个。寄件每单能赚5-7块,收件一个能赚三四毛,这样一个月能赚六七千。也就是说,开一家菜鸟驿站少则半年,多则一年才能回本,赚的都是辛苦钱。

然而今年3月份推出的《快递市场管理办法》规定:未经用户同意,擅自使用智能快件箱、快递服务站投递快件,将会被处以最高3万元的罚款。这意味着智能快递柜和驿站的生意将越来越难做。

为什么这些为了解决快递最后一公里问题的商业设施,却这么难盈利,最终深陷最后一公里的泥潭无法自拔?

02

物流末端之困

快递上门属于物流末端问题。不只快递,一个系统的问题主要集中在末端,跟用户直接接触,不仅难做,且招骂。

电商公司的客服最懂这种难处:每天要高度紧张地回复用户各种各样的问题,包括产品、地址、运费险、售后等等,不满意还容易被骂,动不动就以投诉差评相要挟。

驿站和快递柜也承接了诸多吐槽:一个小区好几个驿站,很容易搞混;驿站离家过远,网购还不如去家附近的超市方便;生鲜放了几天忘拿,最后都腐烂变质了;大件重物也要费力自取。

快递员更是叫苦不迭。一个快递员平均每天要送300个快递,此外还要揽收、装车卸车、分拣、信息录入,经常每天能工作超过10小时。

如果要上门送货,上楼下楼会更累。万一接到用户丢件的电话,更加煎熬。如果处理不好被投诉,还会被扣分罚款。

末端问题处理得好,最容易让用户体会到更好的服务,比如顺丰和京东。其他快递公司为什么不愿意好好解决?主要还是因为成本太高。

具体而言,快递从出库到运送的网点的过程中,规模效应明显,每增加一件快递,边际效应递减。但到了最后一公里配送,就会出现规模不经济的现象。

一件快递的派件费约是1.2-1.5元,其中1元左右是给快递员的,但快递员能派送的快递有上限,规模越大意味着网点要招更多快递员,管理难度指数级上升,利润却是线性增长。

从2011年到2021年10年间,我国快递业务量增长了26.2倍,快递员数量却只增长了不到5倍。而且还要拿出更多利润来买设备,利润被进一步侵蚀。

有快递员抱怨说,“现在派件量越来越大,各种压力堆在一起,但派件确实不赚钱,送一单的提成还不到一块,而收一个件能赚到4-5元,大家都希望多揽件少派件。”

除此之外,在快递仓储和转运等环节,流程、规则相对清晰,不怎么跟人打交道,但到了最后一公里,就要应对各种意想不到的场景和需求。

比如投递的商品千差万别,可控性较弱,快递丢失、送错、延迟送货、快递员态度恶劣等时有发生。许多突发难题对效率造成了极大的损害。

随着技术的发展,快递仓储和转运已经实现了部分机器替代人工,通过对流程的优化,效率相较以往已有很大提高。但最后一公里仍然需要大量人工作业,人员素质参差不齐,雇佣和培训成本居高不下,占了物流环节成本的30%-50%。

按理说,快递默认就是要实现点对点的精准投递,送货上门是理所应当。但随着快递量的增大,点对点的投递效率太低,快递公司为了节省成本,才出现了驿站和快递柜这种末端集约化配送的产物。

京东快递学顺丰收高价送货上门,提升服务,承受了数年严重的亏损。如果没有京东母公司做支撑,其他快递公司这么做恐怕只有死路一条。

所以,快递公司想要省钱,用户不想多交钱,这就注定驿站和快递柜只能是个微利的生意,还要面对来自用户的压力。不仅如此,作为快递配送的最后一环,只能分到最后一杯羹。

03

行业价格战的冲击

然而不幸的是,整个快递行业都疲于应对价格战,利润空间被严重挤压,末端分到的更是有限。

随着竞争加剧,快递公司不约而同选择降价换市场,根源在于服务的同质化,无论是布局网络、时效、包裹破损率等方面都很难拉开差距,就只能卷价格。

虽然这些年快递公司间的价格战不少,但其负面效应基本上都可以通过业务量增加以及规模效应之下的单位成本下降进行对冲,整体上属于良性博弈,大家的利润水平也都在提升。

然而2020年,一家名为极兔的快递公司,打破了这种平衡,靠低价再次掀起全行业的价格战,打得同行们措手不及。

在进入中国市场前,极兔储备了80亿现金,大部分都花在了补贴发件人上。极兔早期每单可以比通达系低1—1.5元,并且表示做好了亏损两年的准备。在全球最大的小商品集散中心义乌,极兔甚至可以做到8毛一件发全国。

理论上来说,综合人工、网点租房、运营成本、派送成本等,快递单价不低于2元才能支撑一个网点正常运转,这样的低价完全就是杀敌八百,自损一千。

通达系如果提价相当于拱手把市场让出去,根本无法从价格战中脱身。百世快递烧光150亿元后,最终在2021年卖身离场。

定位高端的顺丰也未能幸免。2021年第一季度,顺丰前所未有地亏损近10亿元。“规模再大也守不住市场,这是我们战略角度看到非常深刻的教训”,顺丰高管在财报沟通会上谈到极兔时这样说道。

快递巨头集体失血。2020年,通达系、百世、顺丰单票收入降幅平均在20%—30%,价格战已经脱离成本,彻底演变成恶性价格战。

这样的恶性循环下,整个电商物流整体势能的最后释放——交付的质量就大打折扣。

快递公司的业务分揽收、中转、派送和信息服务四个环节,其中面单成本、中转费和运输类的费用相对刚性,为了节省成本,最容易压缩的就是快递员的派件费和加盟网点的支出。

收入下滑的快递小哥不得不压缩送件时间,降低配送服务质量,还出现让别家快递送“顺风快递”的乱象,加盟商被拖欠工资、倒闭、跑路的格外多。

简言之,不仅末端,整个快递行业都被价格战拖入泥潭。

04

快递作为电商附庸,利润被压榨

更重要的是,我国的快递行业基本上可以说是电商的附庸,电商的价格战我们都有目共睹,快递行业更难翻身。

快递是借着电商的东风一跃而起的。2005年,淘宝刚成立2年,每天有效访问用户数达数百万,相当于上百家大卖场全天客流量总和,成交额破80亿元,成为亚洲最大的网络购物平台。

圆通创始人喻渭蛟看到这个机会,就跟淘宝签下一份震惊同行的合约:全国快件,EMS收22块,“三通一达”收18块,圆通只收8元。

次年,圆通正式成为淘宝的配送服务商,日业务量陡然上升2000单。其他老板见势也往淘宝总部跑,到2007年,中通、申通、韵达、汇通、天天快递相继跟淘宝签订合作协议,从商务件转为电商件为主。

京东快递更是为了解决京东电商的问题而创建的。同样是2007年,刘强东意识到京东70%的客户投诉来自物流,比如送货慢、货损严重等,但当时的物流水平无法解决这些痛点,“四通一达”的加盟模式对加盟商没有控制力,只有自建物流才能从根本上解决这个问题。

2010年,淘宝“双11”包裹数量突破1000万个,却被物流拖了后腿,各个快递公司都被爆仓,配送时长从一两天延到一两周,消费者和商家怨声载道。

第二年,马云在物流合作伙伴发展大会上明确表示:“想要淘宝明年冲上1万亿,最大的障碍就是物流。”

坐不住的淘宝很快宣布了“淘宝大物流计划”,大力推进物流信息管理系统,投入100亿元着手兴建全国性仓储网络平台。2013年菜鸟横空出世,布局电子面单、仓库、快递分拨、快递站点、快递员终端,“通达系”才借助数字化技术迈入高速增长的新阶段。

这也就导致,采用菜鸟系统的通达系物流对其他电商公司是个挑战,拼多多亟需一个阿里系之外的物流企业,同样打低价的极兔刚好承接了这个需求,且创始人李杰跟黄峥一样,都是段永平的门徒。

极兔一进入中国市场,就和拼多多合作,据2020年媒体报道,拼多多90%的订单由极兔派送,极兔日均快递量迅速超过7000万件,创造了“一年起网、两年扩张、三年上市”的神话。

眼看同行都被电商带飞,以商业领域的时效件为主的顺丰也不得不低头,2020年采取填仓策略以更优惠的价格向电商客户开放。效果立竿见影,业务量从5月的3.46亿件增长至12月的5.84亿件,带动下半年收入同比增长47.54%。

由此可见,不管是通达系、京东快递、极兔快递还是顺丰快递都跟各大电商平台绑定颇深,但电商这两年怎么样呢?

自从拼多多靠低价崛起,各大电商平台纷纷拾起“低价”这个武器,换着花样让大家相信在自己平台上买到的是全网最低价。

但时至今日,电商价格战也打不动了,618大促结束后,淘天、抖音、拼多多相继弱化价格力,转而追求GMV增长。

为什么?主要是因为低价非但没有带来高速增长,反而还降低了利润。

以淘天为例,2024年财年淘天集团营收4348.93亿元,同比增长5%。其中第四财季营收932.16亿元,同比增速仅为4%。

阿里的净利润也在持续收窄。2021财年~2024财年,阿里扣非归母净利润从1505.78亿元下跌至800.09亿元,近乎腰斩。2024财年第四财季,阿里调整后净利润仅为244.2亿元,同比下滑11%。

电商平台的价格战让快递公司进一步割肉换增长。比如顺丰此前单票收入稳定在23元左右,最近降到了15-16元,同比增长垫底,仅为7.80%。申通的单票收入从2.32元降至2.07元,同比下降10.53%,而业务量同比增长32.93%。圆通今年1-7月单票收入从2.43元下降至2.32元,同比微降4.42%,业务量同比增长25.08%。

有意思的是,让电商极为困扰的高退货率竟让末端首先吃到了红利。

今年前五个月,丰巢勉强扭亏为盈,净利润0.72亿元,主要是靠退货寄件逆袭。电商逆向件(退货件)数量从2019年的36亿件增加至2023年的82亿件,对营收的贡献从2021年的5.9%增加至36.3%,丰巢对此寄予厚望。

总而言之,在这个电商平台、快递公司、物流末端解决方案这个利润层层递减的链条中,丰巢本来就处于底端,分到的自然就少。外加电商价格战和快递价格战的双重传导,才让丰巢发展出靠收超时费、以及退货寄件费赚钱的特殊的商业模式。

物流末端问题的有效解决有赖于整个系统的良性发展,而非丰巢一家可为,否则就只能长久在泥潭中求生。

最近有个新闻,丰巢快递柜竟然靠超时费“白捡”了至少8个亿。

前段时间丰巢控股向港交所递交了上市申请,招股书显示,在2021年到2024年5月份期间,丰巢一共对16.15亿个快递收取过畅存费,也就是超时费。

丰巢对超时快递收费是从2020年开始的,主要是为了提高快递柜的周转率。收费标准是每个快递可以免费存18个小时,之后每小时收费0.5元,最高3元封顶。

就算按照每个快递最少交5毛钱来算,丰巢这3年半也至少收了8.08亿元的超时费。

快递不上门,外加自己懒所付出的一点点代价,竟然让丰巢捡了大便宜,属实让人震惊。自己懒自然是不必苛责的,于是问题的矛头再次指向了“快递不上门”。

作者 | 阿空编辑|浩然

本文为商隐社原创文章,转载请联系后台

01

深陷“最后一公里”泥潭

丰巢就是为了解决“快递不上门”这个问题而诞生的。

2015年6月,顺丰、申通、中通、韵达、普洛斯五家物流公司共同投资5亿元创立了丰巢,研发运营面向所有快递公司和电商平台的智能快递柜,以攻克快递“最后一公里”这个共同的难题。

此后,丰巢一路融资,一路狂奔,以自营模式在一二线城市的小区、写字楼里部署智能快递柜。目前总共完成了11轮融资,估值约34亿美元,布局了33.02万组、2990万个格口。

看起来形势一片大好,然而2018年,中通、申通和韵达却选择“拿钱离场”,纷纷从丰巢退股,分别赚了约5亿元、3.89亿元、5.45亿元。丰巢主要掌控权归为顺丰,最新一次融资停留在2021年1月。

无他,惟亏得太多尔。

招股书显示,三年半时间里,丰巢亏损超过37亿元。此前5年,丰巢累计亏损近25亿元。也就是说,丰巢成立9年间总亏损达到60亿元。

丰巢近几年营收、毛利率、净利润情况(图源:中国新闻周刊)

菜鸟驿站跟丰巢一样,也是为了解决快递“最后一公里”这个问题,还不如丰巢能赚钱。

菜鸟官网显示旗下有17万个驿站,日均处理包裹8000万件,估算下来一年能处理290亿件包裹,而丰巢去年处理总包裹量近67亿件。尽管在包裹量上差距很大,但2023财年,丰巢却以29亿元的营收超过菜鸟的19亿元,市占率上丰巢为6.1%,也高于菜鸟驿站的4%。

具体到一个驿站本身盈利能力怎么样呢?据媒体报道,虽然菜鸟不需要交加盟费,但需要交门店装修费、安装监控、接入数字化平台,外加门店租金、水电费和保证金,开一家驿站的成本在3万左右。

做菜鸟驿站想要赚钱,一天至少寄件15个,收件500个。寄件每单能赚5-7块,收件一个能赚三四毛,这样一个月能赚六七千。也就是说,开一家菜鸟驿站少则半年,多则一年才能回本,赚的都是辛苦钱。

然而今年3月份推出的《快递市场管理办法》规定:未经用户同意,擅自使用智能快件箱、快递服务站投递快件,将会被处以最高3万元的罚款。这意味着智能快递柜和驿站的生意将越来越难做。

为什么这些为了解决快递最后一公里问题的商业设施,却这么难盈利,最终深陷最后一公里的泥潭无法自拔?

02

物流末端之困

快递上门属于物流末端问题。不只快递,一个系统的问题主要集中在末端,跟用户直接接触,不仅难做,且招骂。

电商公司的客服最懂这种难处:每天要高度紧张地回复用户各种各样的问题,包括产品、地址、运费险、售后等等,不满意还容易被骂,动不动就以投诉差评相要挟。

驿站和快递柜也承接了诸多吐槽:一个小区好几个驿站,很容易搞混;驿站离家过远,网购还不如去家附近的超市方便;生鲜放了几天忘拿,最后都腐烂变质了;大件重物也要费力自取。

快递员更是叫苦不迭。一个快递员平均每天要送300个快递,此外还要揽收、装车卸车、分拣、信息录入,经常每天能工作超过10小时。

如果要上门送货,上楼下楼会更累。万一接到用户丢件的电话,更加煎熬。如果处理不好被投诉,还会被扣分罚款。

末端问题处理得好,最容易让用户体会到更好的服务,比如顺丰和京东。其他快递公司为什么不愿意好好解决?主要还是因为成本太高。

具体而言,快递从出库到运送的网点的过程中,规模效应明显,每增加一件快递,边际效应递减。但到了最后一公里配送,就会出现规模不经济的现象。

一件快递的派件费约是1.2-1.5元,其中1元左右是给快递员的,但快递员能派送的快递有上限,规模越大意味着网点要招更多快递员,管理难度指数级上升,利润却是线性增长。

从2011年到2021年10年间,我国快递业务量增长了26.2倍,快递员数量却只增长了不到5倍。而且还要拿出更多利润来买设备,利润被进一步侵蚀。

有快递员抱怨说,“现在派件量越来越大,各种压力堆在一起,但派件确实不赚钱,送一单的提成还不到一块,而收一个件能赚到4-5元,大家都希望多揽件少派件。”

除此之外,在快递仓储和转运等环节,流程、规则相对清晰,不怎么跟人打交道,但到了最后一公里,就要应对各种意想不到的场景和需求。

比如投递的商品千差万别,可控性较弱,快递丢失、送错、延迟送货、快递员态度恶劣等时有发生。许多突发难题对效率造成了极大的损害。

随着技术的发展,快递仓储和转运已经实现了部分机器替代人工,通过对流程的优化,效率相较以往已有很大提高。但最后一公里仍然需要大量人工作业,人员素质参差不齐,雇佣和培训成本居高不下,占了物流环节成本的30%-50%。

按理说,快递默认就是要实现点对点的精准投递,送货上门是理所应当。但随着快递量的增大,点对点的投递效率太低,快递公司为了节省成本,才出现了驿站和快递柜这种末端集约化配送的产物。

京东快递学顺丰收高价送货上门,提升服务,承受了数年严重的亏损。如果没有京东母公司做支撑,其他快递公司这么做恐怕只有死路一条。

所以,快递公司想要省钱,用户不想多交钱,这就注定驿站和快递柜只能是个微利的生意,还要面对来自用户的压力。不仅如此,作为快递配送的最后一环,只能分到最后一杯羹。

03

行业价格战的冲击

然而不幸的是,整个快递行业都疲于应对价格战,利润空间被严重挤压,末端分到的更是有限。

随着竞争加剧,快递公司不约而同选择降价换市场,根源在于服务的同质化,无论是布局网络、时效、包裹破损率等方面都很难拉开差距,就只能卷价格。

虽然这些年快递公司间的价格战不少,但其负面效应基本上都可以通过业务量增加以及规模效应之下的单位成本下降进行对冲,整体上属于良性博弈,大家的利润水平也都在提升。

然而2020年,一家名为极兔的快递公司,打破了这种平衡,靠低价再次掀起全行业的价格战,打得同行们措手不及。

在进入中国市场前,极兔储备了80亿现金,大部分都花在了补贴发件人上。极兔早期每单可以比通达系低1—1.5元,并且表示做好了亏损两年的准备。在全球最大的小商品集散中心义乌,极兔甚至可以做到8毛一件发全国。

理论上来说,综合人工、网点租房、运营成本、派送成本等,快递单价不低于2元才能支撑一个网点正常运转,这样的低价完全就是杀敌八百,自损一千。

通达系如果提价相当于拱手把市场让出去,根本无法从价格战中脱身。百世快递烧光150亿元后,最终在2021年卖身离场。

定位高端的顺丰也未能幸免。2021年第一季度,顺丰前所未有地亏损近10亿元。“规模再大也守不住市场,这是我们战略角度看到非常深刻的教训”,顺丰高管在财报沟通会上谈到极兔时这样说道。

快递巨头集体失血。2020年,通达系、百世、顺丰单票收入降幅平均在20%—30%,价格战已经脱离成本,彻底演变成恶性价格战。

这样的恶性循环下,整个电商物流整体势能的最后释放——交付的质量就大打折扣。

快递公司的业务分揽收、中转、派送和信息服务四个环节,其中面单成本、中转费和运输类的费用相对刚性,为了节省成本,最容易压缩的就是快递员的派件费和加盟网点的支出。

收入下滑的快递小哥不得不压缩送件时间,降低配送服务质量,还出现让别家快递送“顺风快递”的乱象,加盟商被拖欠工资、倒闭、跑路的格外多。

简言之,不仅末端,整个快递行业都被价格战拖入泥潭。

04

快递作为电商附庸,利润被压榨

更重要的是,我国的快递行业基本上可以说是电商的附庸,电商的价格战我们都有目共睹,快递行业更难翻身。

快递是借着电商的东风一跃而起的。2005年,淘宝刚成立2年,每天有效访问用户数达数百万,相当于上百家大卖场全天客流量总和,成交额破80亿元,成为亚洲最大的网络购物平台。

圆通创始人喻渭蛟看到这个机会,就跟淘宝签下一份震惊同行的合约:全国快件,EMS收22块,“三通一达”收18块,圆通只收8元。

次年,圆通正式成为淘宝的配送服务商,日业务量陡然上升2000单。其他老板见势也往淘宝总部跑,到2007年,中通、申通、韵达、汇通、天天快递相继跟淘宝签订合作协议,从商务件转为电商件为主。

京东快递更是为了解决京东电商的问题而创建的。同样是2007年,刘强东意识到京东70%的客户投诉来自物流,比如送货慢、货损严重等,但当时的物流水平无法解决这些痛点,“四通一达”的加盟模式对加盟商没有控制力,只有自建物流才能从根本上解决这个问题。

2010年,淘宝“双11”包裹数量突破1000万个,却被物流拖了后腿,各个快递公司都被爆仓,配送时长从一两天延到一两周,消费者和商家怨声载道。

第二年,马云在物流合作伙伴发展大会上明确表示:“想要淘宝明年冲上1万亿,最大的障碍就是物流。”

坐不住的淘宝很快宣布了“淘宝大物流计划”,大力推进物流信息管理系统,投入100亿元着手兴建全国性仓储网络平台。2013年菜鸟横空出世,布局电子面单、仓库、快递分拨、快递站点、快递员终端,“通达系”才借助数字化技术迈入高速增长的新阶段。

这也就导致,采用菜鸟系统的通达系物流对其他电商公司是个挑战,拼多多亟需一个阿里系之外的物流企业,同样打低价的极兔刚好承接了这个需求,且创始人李杰跟黄峥一样,都是段永平的门徒。

极兔一进入中国市场,就和拼多多合作,据2020年媒体报道,拼多多90%的订单由极兔派送,极兔日均快递量迅速超过7000万件,创造了“一年起网、两年扩张、三年上市”的神话。

眼看同行都被电商带飞,以商业领域的时效件为主的顺丰也不得不低头,2020年采取填仓策略以更优惠的价格向电商客户开放。效果立竿见影,业务量从5月的3.46亿件增长至12月的5.84亿件,带动下半年收入同比增长47.54%。

由此可见,不管是通达系、京东快递、极兔快递还是顺丰快递都跟各大电商平台绑定颇深,但电商这两年怎么样呢?

自从拼多多靠低价崛起,各大电商平台纷纷拾起“低价”这个武器,换着花样让大家相信在自己平台上买到的是全网最低价。

但时至今日,电商价格战也打不动了,618大促结束后,淘天、抖音、拼多多相继弱化价格力,转而追求GMV增长。

为什么?主要是因为低价非但没有带来高速增长,反而还降低了利润。

以淘天为例,2024年财年淘天集团营收4348.93亿元,同比增长5%。其中第四财季营收932.16亿元,同比增速仅为4%。

阿里的净利润也在持续收窄。2021财年~2024财年,阿里扣非归母净利润从1505.78亿元下跌至800.09亿元,近乎腰斩。2024财年第四财季,阿里调整后净利润仅为244.2亿元,同比下滑11%。

电商平台的价格战让快递公司进一步割肉换增长。比如顺丰此前单票收入稳定在23元左右,最近降到了15-16元,同比增长垫底,仅为7.80%。申通的单票收入从2.32元降至2.07元,同比下降10.53%,而业务量同比增长32.93%。圆通今年1-7月单票收入从2.43元下降至2.32元,同比微降4.42%,业务量同比增长25.08%。

有意思的是,让电商极为困扰的高退货率竟让末端首先吃到了红利。

今年前五个月,丰巢勉强扭亏为盈,净利润0.72亿元,主要是靠退货寄件逆袭。电商逆向件(退货件)数量从2019年的36亿件增加至2023年的82亿件,对营收的贡献从2021年的5.9%增加至36.3%,丰巢对此寄予厚望。

总而言之,在这个电商平台、快递公司、物流末端解决方案这个利润层层递减的链条中,丰巢本来就处于底端,分到的自然就少。外加电商价格战和快递价格战的双重传导,才让丰巢发展出靠收超时费、以及退货寄件费赚钱的特殊的商业模式。

物流末端问题的有效解决有赖于整个系统的良性发展,而非丰巢一家可为,否则就只能长久在泥潭中求生。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}