苏宁虽然实现了盈利,但主营业务的造血功能仍面临考验。

苏宁上半年实现了盈利,但主营业务的造血功能仍面临考验

图|视觉中国

文|李莹

8月30日,苏宁易购(下称“苏宁”)发布2024年半年度报告。公告显示,上半年公司实现归属于上市公司股东的净利润0.15亿元,其中二季度归属于上市公司股东的净利润1.12亿元,12个季度以来首次单季度盈利。但是,苏宁上半年的扣非净利润为-5.3亿元,虽较去年同期收窄73.10%,但仍未实现盈利。自2014年以来,苏宁易购已经连续十年扣非净利润亏损,主营业务长期不盈利。据统计,这十年间,苏宁累计亏损已经超过850亿元,其中2021年高达446.69亿元。近两年来,苏宁致力于关闭亏损店面、剥离不良业务和资产,亏损幅度逐渐缩小。从2023年年报来看,其净利润亏损40.90亿元,同比2022年的162.2亿元减亏74.79%。细看各项财务指标可以发现,苏宁2024年上半年实现盈利,主要靠的是金融资产价值变动和投资收益,而营业收入仍在下降。同时,与家乐福业务相关的三家公司因为进入破产阶段,也已不再纳入公司合并报表范围。换言之,苏宁虽然实现了盈利,但主营业务的造血功能仍面临考验。

盈利来源于非主营业务

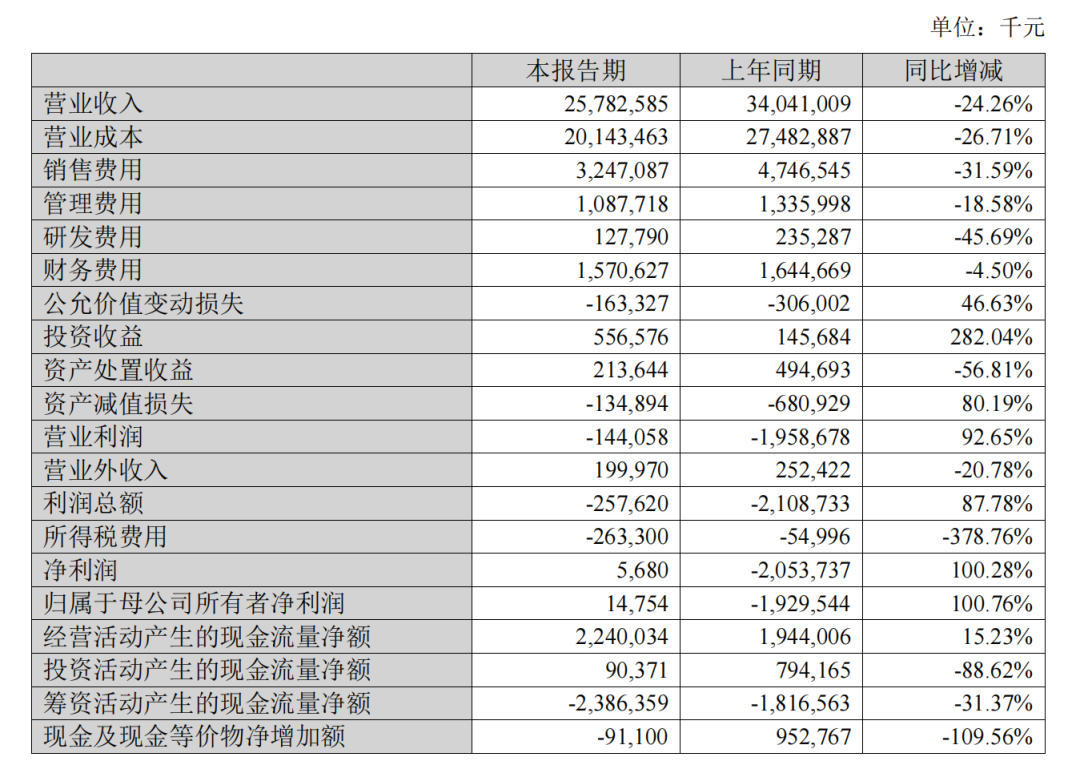

根据半年报的数据,2024上半年苏宁的营业收入为257.83亿元,同比减少24.26%。报告解释称,上半年公司所在家电行业景气度较弱,受居民消费调整、房地产较弱等宏观综合因素影响家电零售市场同比下滑,且渠道竞争激烈。同时,受流动资金不足影响,部分商品供应链,尤其是消费电子产品持续供应不足,从而影响了销售。尽管在营收大盘增长较差的情况下,苏宁也在同步控制营业成本及各项费用,在一定程度上为营业利润争取了空间,但仍不足以扭亏为盈。从影响营业利润的诸多因素来考量苏宁的其他财务指标,可以看到“公允价值变动损失”“资产减值损失”分别改善了46.63%及80.19%,而投资收益为55.66亿元,同比增长282.04%。这几个科目的突出表现,托举起营业利润92.65%的增速。根据报告的陈述,报告期内苏宁交易性金融资产及其他非流动金融资产价值变动,同时资产减值损失计提金额减少,带来了公允价值变动损失和资产减值损失的改善,投资收益则是由于债务重组收益增加以及权益法核算的长期股权投资增加。从进一步的投资状况分析来看,苏宁对中国联通(600050.SH)所作的证券投资收益近3亿元。同时,苏宁持股比例30%的江苏苏商银行股份有限公司报告期内实现营业利润44.75亿元,为其带来大笔投资收益。

苏宁2024上半年的主要财务指标情况;图源:苏宁易购2024半年度报告

瘦身继续

8月27日,苏宁发布公告称将物流资产天天快递出售。公告显示,子公司江苏苏宁物流有限公司拟将其持有的天天快递100%股权,以及江苏苏宁物流及公司子公司对天天快递的全部债权转让给浙江融跃速运,本次转让价款1000万元。2016年底到2017年间苏宁收购天天快递时,付出的代价高达42.5亿元。2021年,苏宁就因天天快递持续亏损停止运营,苏宁公司物流业务重心也转向大家电专业送装及售后服务。最近苏宁相关负责人对媒体表示,当前公司坚定聚焦家电3C核心业务,持续化解公司债务负担,对非主营业务单元实施瘦身。这并不是苏宁第一次剥离手里的业务。持续亏损的多年中,苏宁一直试图通过出售相关资产来改善财务状况,优化资产结构。2015年,苏宁以25.9亿元将其持有的视频端PPTV公司68.08%的股权出售;同年以32.65亿元将14家全资子公司出售;2016年,苏宁将六处供应链仓储物业的房屋所有权以及对应的土地使用权分别出资设立六家全资子公司,以18.14亿元出售;2018年,苏宁出售了手中五家物流公司100%股权;2022年,苏宁以七折的价格将北京苏宁生活广场抛售给凯德集团。直至最近,苏宁卖出天天快递。此外,自苏宁2019年6月接手家乐福中国之后,家乐福的亏损对苏宁影响较大。此次报告期内,家乐福(上海)供应链管理有限公司、海口家乐福商业有限公司以及上海家源商业有限公司被债权人申请破产,不再纳入苏宁合并报表范围。2023年,上述三家公司的营业收入在苏宁的总收入中占比不到1%。

仍在努力卖家电

随着苏宁对其他业务的逐渐剥离,家电3C的主营业务变得更为清晰。2024上半年,苏宁在线上线下以及供应链等方面做了不少努力,试图提升主营业务的造血能力。在不断瘦身、关闭亏损门店的同时,苏宁依然没有放弃对线下场景的挖掘。报告期内,苏宁新开、改造升级苏宁易购 Max、Pro等一批“家庭场景解决方案”的新型大型门店,这些新开大店的买家数、客单价均高于其他门店,毛利率水平较其他门店提升了 1.62%。值得注意的是,苏宁还借助直播和即时配送等本地生活平台来拓展门店的获客渠道,在美团平台上线“大家电外卖,最快 2小时即送即装”,还做到了抖音本地生活平台家电3C行业的 TOP1 商户,6月门店销售中来自抖音平台的引流占比达 18.8%。供应链方面,苏宁也在通过提升家电专供产品占比的方式来优化销售结构。据报告数据,上半年苏宁的专供产品销售占比达 25.6%,较2023年提升1.6%。这也使得其主营业务毛利率水平同比增加 1.33%。降本提效还在同步进行,苏宁适应了“勒紧裤腰带过日子”:依然实行着严格的费用管控,提高管理效率,上半年总费用同比下降 24.23%。尽管家电零售行业受房地产市场影响,购房意愿降低抑制了新增购买需求,但也同时迎来了“以旧换新”的政策红利。因此,作为政府补贴指定家电零售平台的苏宁信心大增,认为这将对今年下半年国内家电市场消费起直接拉动作用,能够激活家电市场消费动能。

苏宁虽然实现了盈利,但主营业务的造血功能仍面临考验。

苏宁上半年实现了盈利,但主营业务的造血功能仍面临考验

图|视觉中国

文|李莹

8月30日,苏宁易购(下称“苏宁”)发布2024年半年度报告。公告显示,上半年公司实现归属于上市公司股东的净利润0.15亿元,其中二季度归属于上市公司股东的净利润1.12亿元,12个季度以来首次单季度盈利。但是,苏宁上半年的扣非净利润为-5.3亿元,虽较去年同期收窄73.10%,但仍未实现盈利。自2014年以来,苏宁易购已经连续十年扣非净利润亏损,主营业务长期不盈利。据统计,这十年间,苏宁累计亏损已经超过850亿元,其中2021年高达446.69亿元。近两年来,苏宁致力于关闭亏损店面、剥离不良业务和资产,亏损幅度逐渐缩小。从2023年年报来看,其净利润亏损40.90亿元,同比2022年的162.2亿元减亏74.79%。细看各项财务指标可以发现,苏宁2024年上半年实现盈利,主要靠的是金融资产价值变动和投资收益,而营业收入仍在下降。同时,与家乐福业务相关的三家公司因为进入破产阶段,也已不再纳入公司合并报表范围。换言之,苏宁虽然实现了盈利,但主营业务的造血功能仍面临考验。

盈利来源于非主营业务

根据半年报的数据,2024上半年苏宁的营业收入为257.83亿元,同比减少24.26%。报告解释称,上半年公司所在家电行业景气度较弱,受居民消费调整、房地产较弱等宏观综合因素影响家电零售市场同比下滑,且渠道竞争激烈。同时,受流动资金不足影响,部分商品供应链,尤其是消费电子产品持续供应不足,从而影响了销售。尽管在营收大盘增长较差的情况下,苏宁也在同步控制营业成本及各项费用,在一定程度上为营业利润争取了空间,但仍不足以扭亏为盈。从影响营业利润的诸多因素来考量苏宁的其他财务指标,可以看到“公允价值变动损失”“资产减值损失”分别改善了46.63%及80.19%,而投资收益为55.66亿元,同比增长282.04%。这几个科目的突出表现,托举起营业利润92.65%的增速。根据报告的陈述,报告期内苏宁交易性金融资产及其他非流动金融资产价值变动,同时资产减值损失计提金额减少,带来了公允价值变动损失和资产减值损失的改善,投资收益则是由于债务重组收益增加以及权益法核算的长期股权投资增加。从进一步的投资状况分析来看,苏宁对中国联通(600050.SH)所作的证券投资收益近3亿元。同时,苏宁持股比例30%的江苏苏商银行股份有限公司报告期内实现营业利润44.75亿元,为其带来大笔投资收益。

苏宁2024上半年的主要财务指标情况;图源:苏宁易购2024半年度报告

瘦身继续

8月27日,苏宁发布公告称将物流资产天天快递出售。公告显示,子公司江苏苏宁物流有限公司拟将其持有的天天快递100%股权,以及江苏苏宁物流及公司子公司对天天快递的全部债权转让给浙江融跃速运,本次转让价款1000万元。2016年底到2017年间苏宁收购天天快递时,付出的代价高达42.5亿元。2021年,苏宁就因天天快递持续亏损停止运营,苏宁公司物流业务重心也转向大家电专业送装及售后服务。最近苏宁相关负责人对媒体表示,当前公司坚定聚焦家电3C核心业务,持续化解公司债务负担,对非主营业务单元实施瘦身。这并不是苏宁第一次剥离手里的业务。持续亏损的多年中,苏宁一直试图通过出售相关资产来改善财务状况,优化资产结构。2015年,苏宁以25.9亿元将其持有的视频端PPTV公司68.08%的股权出售;同年以32.65亿元将14家全资子公司出售;2016年,苏宁将六处供应链仓储物业的房屋所有权以及对应的土地使用权分别出资设立六家全资子公司,以18.14亿元出售;2018年,苏宁出售了手中五家物流公司100%股权;2022年,苏宁以七折的价格将北京苏宁生活广场抛售给凯德集团。直至最近,苏宁卖出天天快递。此外,自苏宁2019年6月接手家乐福中国之后,家乐福的亏损对苏宁影响较大。此次报告期内,家乐福(上海)供应链管理有限公司、海口家乐福商业有限公司以及上海家源商业有限公司被债权人申请破产,不再纳入苏宁合并报表范围。2023年,上述三家公司的营业收入在苏宁的总收入中占比不到1%。

仍在努力卖家电

随着苏宁对其他业务的逐渐剥离,家电3C的主营业务变得更为清晰。2024上半年,苏宁在线上线下以及供应链等方面做了不少努力,试图提升主营业务的造血能力。在不断瘦身、关闭亏损门店的同时,苏宁依然没有放弃对线下场景的挖掘。报告期内,苏宁新开、改造升级苏宁易购 Max、Pro等一批“家庭场景解决方案”的新型大型门店,这些新开大店的买家数、客单价均高于其他门店,毛利率水平较其他门店提升了 1.62%。值得注意的是,苏宁还借助直播和即时配送等本地生活平台来拓展门店的获客渠道,在美团平台上线“大家电外卖,最快 2小时即送即装”,还做到了抖音本地生活平台家电3C行业的 TOP1 商户,6月门店销售中来自抖音平台的引流占比达 18.8%。供应链方面,苏宁也在通过提升家电专供产品占比的方式来优化销售结构。据报告数据,上半年苏宁的专供产品销售占比达 25.6%,较2023年提升1.6%。这也使得其主营业务毛利率水平同比增加 1.33%。降本提效还在同步进行,苏宁适应了“勒紧裤腰带过日子”:依然实行着严格的费用管控,提高管理效率,上半年总费用同比下降 24.23%。尽管家电零售行业受房地产市场影响,购房意愿降低抑制了新增购买需求,但也同时迎来了“以旧换新”的政策红利。因此,作为政府补贴指定家电零售平台的苏宁信心大增,认为这将对今年下半年国内家电市场消费起直接拉动作用,能够激活家电市场消费动能。

{kind=link}

{kind=link}

{kind=link}

{kind=link}