众所周知,创新药开发是一项“高投入”的长周期事业。不过,高投入并非都能带来高收益,投入产出不成正比也是大概率事件。如何更好地利用手头的现金,做好资金的分配,确保源源不断的创新疗法产出,以求得最大的回报,对于制药企业而言,是一个巨大的考验,也是他们不懈的追求。

近日,Evaluate发表了一篇文章,对TOP15制药巨头在2014年~2023年期间对药物研发、许可交易以及并购方面的资金投入进行了分类汇总,并且探讨了这些支出所带来的回报率情况。每年研发投入超百亿美元成为常态

动辄百亿美元的研发投入,在制药巨头圈子里已经稀松平常。近十年来TOP15制药企业药物研发、许可交易和并购支出情况

就过去10年的总支出来看,辉瑞以1692亿美元位居榜首,新冠肺炎期间,在新冠疫苗及治疗药物的带动下,辉瑞总收入增加了数千亿美元。默沙东的研发支出与辉瑞基本持平,达到了1691亿美元,其畅销药物K药在2014年-2023年期间累计贡献了1020亿美元收入。在这一榜单中,诺和诺德是独树一帜的存在,十年以366亿美元的总开支处于末位,仅约占辉瑞开销的五分之一。不过,这丝毫不影响诺和诺德的吸金能力,仅靠司美格鲁肽这一头现金奶牛就赚的盆满钵满。“不要把鸡蛋放在同一个盘子里”,这是广为流传的投资理念,制药行业也不例外,或是专注于内部创新,亦或是产品/技术许可交易、公司并购,内拓外延下制药企业们都不约而同地规划着创新药事业。不过,各家对于篮子里的鸡蛋数量和类型有着不同的思考和优先级偏好。TOP15制药企业支出分类情况

以上图表可以看出,诺和诺德、罗氏将内部药物开发放在了首位,二者在这一模块的开支占比都超过了70%,也都锤炼出属于自己的成功密码。依托于强大的研发内部平台,罗氏厚积厚发,持续推出极具竞争力的创新产品;诺和诺德则专注于糖尿病领域,修炼内功雕琢出司美格鲁肽,成为GLP-1赛道名副其实的王者。武田和艾伯维当属过去十年并购最大爱好者,65%的资金都被用在收购外部公司上。2019年,两家公司都完成了一笔巨大的并购交易,分别豪掷620亿美元、630亿美元收购了体量相当的大型公司Shire和Allergan。强强合力下,武田实现了销售总额翻倍,一举跻身TOP10制药巨头,艾伯维的排位也顺势上升至TOP4。吸收外部创新是企业快速成长不可或缺的重要一环。纵览任何一家制药巨头的壮大,无一不是历经数次并购,才达到如今的规模体量。有的喜好百亿美元的大并购,借此一跃龙门,有的偏爱数十亿美元的小型收购,补强业务短板。产品/技术引进的支出在所有公司的占比都不算多。唯一一家将总支出的10%以上用于此类交易的公司只有安进,这主要是因为2019年以134亿美元引进了Celgene的银屑病药物Otezla(apremilast)的全球权利。

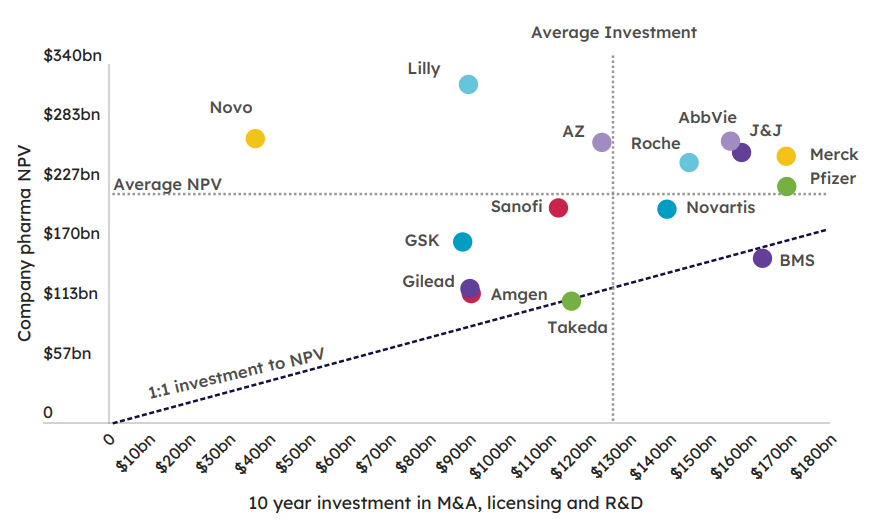

创新药的开发归根结底是一门生意,投资者也会更关注企业的持续盈利性。尽管制药行业近年来投入研发的资金越来越多,但好的生意并不常会发生,投入的成本也不代表能转换出同等的价值回报。那么,付出的投入究竟创造了怎样的价值,从TOP15制药巨头资产的净现值(NPV)这一维度或许可以进一步了解到研发支出回报率,并且思考这些投资到底是否值得。 TOP15制药公司的研发支出效率(注:该图表将这15家企业的产品(包括已经获批上市和处于研发阶段)的NPV与支出进行了对比)

TOP15制药公司的研发支出效率(注:该图表将这15家企业的产品(包括已经获批上市和处于研发阶段)的NPV与支出进行了对比)

肥胖和糖尿病领域的两大巨头--诺和诺德和礼来的研发支出效率遥遥领先。根据分析师测算,在过去十年中,诺和诺德每投入1美元,其推出的药品就会产生7.36美元的回报,这样令人艳羡的回报,任何一家企业都无法企及。其次是竞争对手礼来,每投入1美元,就会产生3.58美元的收益。相比之下,武田和BMS的投资回报率就显得不如人意,两家公司的NPV甚至出现负值,也就是说近十年两家公司的研发投入并未换来相对应的回报。2014年以来,武田和BMS最大的开支莫过于两笔620亿美元和740亿美元的大规模并购史,这也占据了整体研发投入的大头。比如BMS,2019年抛出740亿美元并购Celgene,为其带来的畅销药Revlimid、Pomalyst以及Abraxane在2020年-2023年期间累计贡献了586亿美元营收,但随着专利期的到来,这几款产品的销售表现日渐式微,尤其Revlimid,销售额直线下滑。除了成熟产品,其余候选产品,包括Reblozyl、Zeposia、Fedratinib、Breyanzi、Abecma等也相继成功上市,但从销售表现来看,仅Reblozyl一路看涨,突破10亿美元,其余年收入大都徘徊在4亿美元左右。而武田的业绩承压局势也不容乐观,2023年净利润下降了54.6%,收购Shire似乎也仅仅增大了公司业务体量,拉升了排位,并未对公司业务发展带来实质性帮助。大型并购在业内并不常见,很多案例仔细分析下来都是内忧外患下的不得已而为之,甚至与现有业务关联性相去甚远,或许带来的仅仅是规模扩张,而并非业务可持续发展的源动力。强者愈强

专利是把双刃剑,销量再辉煌的产品都逃不了专利断崖的宿命。一般情况下,企业都会未雨绸缪做出布局,保证接棒产品持续不断推出,但是否能够兑现预期的商业价值就另当别论。谁家在研产品管线潜力更大,礼来、诺和诺德当仁不让,除了已有的重磅产品拉升了市场期待值,凭借超高的在研管线价值潜力也再次被视为未来的冠军。注:以上图表分析了每个企业处于研发阶段的产品在所有产品中的资产净现值占比。客观来讲,这是一个正反馈循环。正是因为两家公司在糖尿病以及代谢领域的长期耕耘,才推出了王牌产品司美格鲁肽和替尔泊肽,演绎出传奇的销售故事,而成功的开发经验又能够反哺产品的迭代进化,大大提升相关性高的产品开发成功率,最终走上强者愈强的道路。司美格鲁肽之外,诺和诺德的在研产品--复方制剂cagrisema就展现出极高的价值潜力,净现值达到了450亿美元,拉动着诺和诺德整体的NPV。Cagrisema是一款一周一次皮下注射给药的长效疗法,主要组分是司美格鲁肽和长效胰淀素(amylin)类似物cagrilintide,为减肥提供了综合疗法,目前正在开展用于糖尿病和肥胖的III期临床试验。此前II期研究显示,治疗32周后,与cagrilintide单药组 (-8.1%) 和司美格鲁肽单药组(-5.1%)相比,cagriSema组的体重平均变化更为显著(-15.6%)。同时,cagrisema也显示出了比司美格鲁肽和cagrilintide单药更优异的安全性与耐受性,停药和严重副作用概率更低。基于该项研究出色数据,诺和诺德也对III期研究做出了更加积极的预判,认为cagrisema可使非糖尿病肥胖患者的体重减轻至少25%。礼来似乎略胜一筹,因为潜力股并不止于GLP-1产品。根据预测,礼来的口服GLP-1R激动剂orforglipron的NPV为308亿美元,其作用于3个靶点的GIPR/GLP-1R/GCGR三重激动剂retatrutide以及阿尔茨海默病药物donanemab也都位列前五大NPV之中。在多款高潜力在研产品的助攻下,礼来市值一路上扬,频频刷新纯制药企业的市值记录,现已超越8500亿美元。除了这两家公司,TOP15企业中有7家在研产品管线NPV仅占总产品组合的5%,甚至更少,意味这些候选管线含金量不足。其中,BMS和艾伯维处于垫底位置,但二者的投入并不低,均位列前5。不过,艾伯维现有已上市产品的价值不可忽视,尤其两款自免产品IL-23单抗利生奇珠单抗和JAK1抑制剂乌帕替尼已经展露出强悍的竞争力,2023年共计创收117.33亿美元,销售高光时刻正式启动。在谋求增长的道路上,每个制药巨头都会进行一次又一次的扩张或者瘦身,保持与时俱进,适应新的产业格局。但并不是每一次的进退取舍都能带来正面反馈,这当中战略判断和运气成分都起着一定作用。创新药开发没有绝对的赢家和输家。只不过,在迭代速度极快的制药行业,对于当前回报率偏低的企业来说,无论是加强内部研发,还是引进外部创新,都必须加速步伐,精准布局,才有可能扭转局势。

参考资料:Analysis: Which Pharma

Companies are Making Their

Money Work?Copyright © 2024 PHARMCUBE. All Rights Reserved.

欢迎转发分享及合理引用,引用时请在显要位置标明文章来源;如需转载,请给微信公众号后台留言或发送消息,并注明公众号名称及ID。

免责申明:本微信文章中的信息仅供一般参考之用,不可直接作为决策内容,医药魔方不对任何主体因使用本文内容而导致的任何损失承担责任。

参与讨论

参与讨论